Fui procurar atos expedidos pelo então Coordenador da Inspetoria Geral de Tributação da Receita Estadual do Paraná no Diário Oficial e só achei atos referentes a sua designação e destituição.

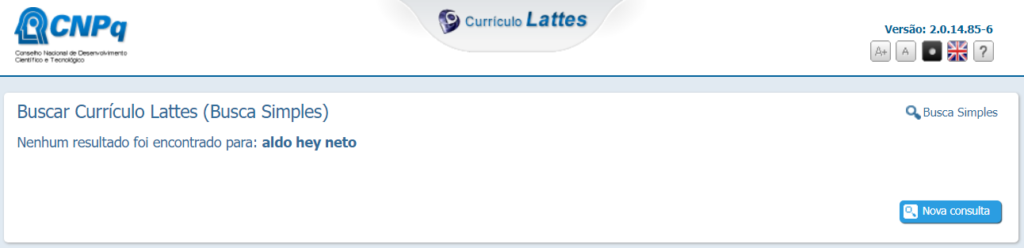

O Coordenador era o Aldo Hey Neto, aquele que me processou pelas publicações que fiz aqui nesse site.

A ausência de qualquer ato expedido por Aldo durante o período no qual foi Coordenador até me assustou.

Como pode alguém exercer o mais alto cargo na área tributária de um Estado e ter tão pouca significância ao ponto de eu não encontrar nenhum ato por ele expedido em uma busca rápida no Diário Oficial?

Isso me fez lembrar das publicações científicas do Aldo que eu também não encontrei na Internet.

Existia no site da Secretaria da Fazenda a informação de que Aldo seria pós-graduado e teria exercido a docência. Mas não encontrei nem ao menos um artigo científico publicado por Aldo mencionando ser ou ter cursando pós-graduação na Internet.

Tudo isso me leva a crer que Aldo possa de fato ser uma fraude, pois buscou apenas a censura em vez de exercer seu direito de resposta à qualquer uma das publicações que fiz nesse site.

Se qualquer um questionasse minha titulação acadêmica, eu mesmo mandaria uma foto do meu diploma de Mestre em vez de processar pedindo a remoção do artigo da Internet.

Quem censura escode e quem esconde sempre esconde porque tem motivos para esconder.

Tudo isso me faz crer que todos os processos disciplinares que sofri que tiveram como objetivo me intimidar e esconder a transposição inconstitucional de cargos de agente fiscal de nível médio para o cargo de auditor fiscal de nível superior tinham também como objetivo esconder uma fraude muito maior. Uma fraude na qual os currículos e títulos acadêmicos de altos gestores da Receita Estadual foram falsificados nas informações oficiais divulgadas em seu site.

Qualquer um que tenha realmente cursado pós-graduação e tenha exercido a docência possui ao menos um currículo Lattes e um artigo científico publicado e acessível na Internet.