Esquema coordenado pelo Corregedor-Geral da Receita promoveu usurpação de função pública por servidores designados para funções estranhas à Corregedoria.

Foram analisados todos os atos praticados pela Corregedoria-Geral da Receita Estadual do Paraná publicados no Diário Oficial do Estado – DIOE entre os meses de janeiro e Junho de 2021.

Das 8 Portarias que instauraram Sindicância Administrativa encontradas, nenhuma atendeu aos requisitos exigidos pela Lei Complementar 131/2010 para a instauração de Sindicância Administrativa.

Em todos os casos analisados, servidores designados para o exercício de Funções de Gestão Tributária – FGT que não a de Corregedor Ad-Hoc, lotados em outras unidades administrativas, foram designados pelo Corregedor-Geral da Receita Estadual do Paraná para comporem Comissões de Sindicância sem a participação mínima de dois Corregedores lotados na Corregedoria.

O que diz a Lei Complementar 131/2010

A investigação prévia de faltas administrativas, a chamada Sindicância, esta prevista na Lei Complementar 131/2010.

Por determinação legal, pode ser instaurada pelos Delegados Regionais da Receita, pelo Diretor da Receita Estadual do Paraná e pelo Corregedor-Geral.

Não há possibilidade legal de instauração de Sindicância por ato do Secretário de Estado da Fazenda. Pela Controladoria-Geral do Estado, ou mesmo pelo Governador do Estado. Por limitação imposto pela Lei Complementar 131/2010 ao definir essa competência.

Art. 115. São competentes para instauração de sindicância:

(Redação dada pela Lei Complementar 192 de 22/12/2015)I – os Delegados Regionais nas respectivas delegacias;

(Redação dada pela Lei Complementar 192 de 22/12/2015)II – o Diretor da CRE; e

(Redação dada pela Lei Complementar 192 de 22/12/2015)III – o Corregedor-Geral.

(Incluído pela Lei Complementar 192 de 22/12/2015)§1° A autoridade competente comunicará ao Corregedor-Geral, imediatamente, a instauração de sindicância.

(Incluído pela Lei Complementar 192 de 22/12/2015)§2° O Corregedor-Geral poderá avocar a condução da sindicância mediante autorização do Secretário de Estado da Fazenda.

(Incluído pela Lei Complementar 192 de 22/12/2015)

Quando instaurada pelo Corregedor-Geral, a Comissão de Sindicância deve ser obrigatoriamente composta, no mínimo, por dois Corregedores.

Art. 118A. No caso de instauração pelo Corregedor-Geral, a comissão de sindicância será composta por, no mínimo, dois corregedores. (Incluído pela Lei Complementar 192 de 22/12/2015)

Excepcionalmente, em casos muito específicos e de forma devidamente motivada, poderão ser indicados corregedores ad-hoc, para o cumprimento de funções específicas.

Art. 148. A Corregedoria será integrada por Auditores Fiscais, sendo nomeados um Corregedor-Geral e Corregedores, dentre os funcionários em atividade.

(Redação dada pela Lei Complementar 192 de 22/12/2015)

§2° Excepcionalmente, desde que devidamente motivado, poderão ser indicados, sem prejuízo das suas funções, corregedores ad hoc, para o cumprimento de funções específicas e pré-determinadas.

(Redação dada pela Lei Complementar 192 de 22/12/2015)

O que não autoriza, nem legitima, a violação do Art. 118A da Lei Complementar 131/2010. Nem autoriza a participação desses servidores como membro efetivos das Comissões Sindicantes instauradas pela Corregedoria, sem a designação do número mínimo de dois Corregedores que são exigidos.

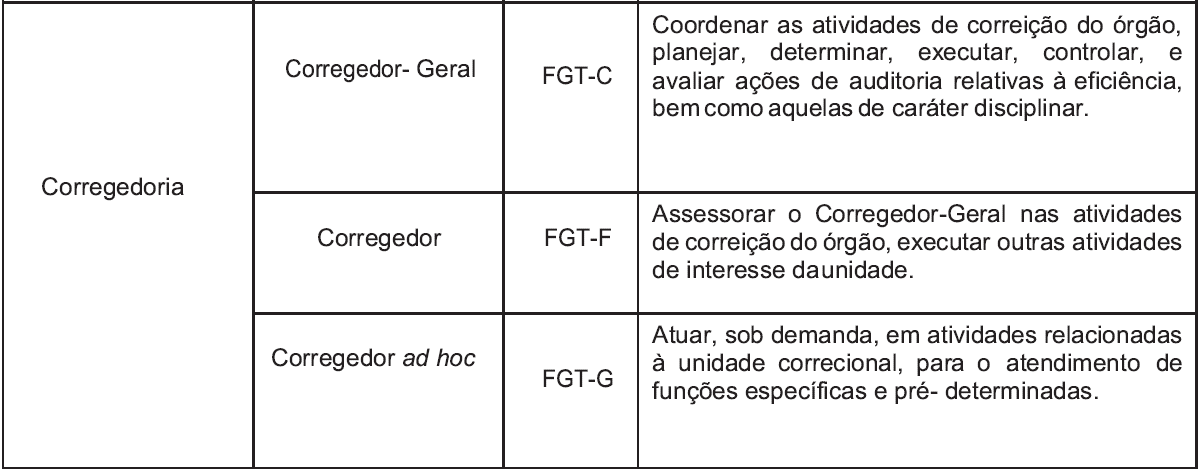

Tanto a função de Corregedor, quanto a função de Corregedor Ad-hoc, constituem Funções de Gestão Tributária – FGT, criadas pela Lei Complementar 232/2020, e estão previstas no Artigo 15 da Lei Complementar 131/2010.

As Funções de Gestão Tributárias – FGT são inacumulaveis e sua designação é restrita ao Governador do Estado, que as faz por meio de indicação do Secretário da Fazenda do Estado.

Art. 15. A Função de Gestão Tributária – FGT é função de confiança com designação exclusiva a Auditor Fiscal em atividade, destina-se ao exercício de atribuições de direção, chefia e assessoramento de unidades administrativas integrantes da estrutura organizacional da Receita Estadual do Paraná, bem como da Secretaria de Estado da Fazenda, desde que as referidas atribuições tenham por objeto matéria fiscal ou estejam de alguma forma associadas a assuntos de interesse da Receita Estadual do Paraná – REPR. (Redação dada pela Lei Complementar 232 de 17/12/2020)

§ 9º. Compete ao Governador do Estado a designação para o exercício das Funções de Gestão Tributária, por indicação do Secretário de Estado da Fazenda. (Incluído pela Lei Complementar 232 de 17/12/2020)

§ 10. É vedada a acumulação de Funções de Gestão Tributária, bem como a designação de ocupante de cargo em comissão para exercer Função de Gestão Tributária, ou por Auditor Fiscal antes de confirmada a sua estabilidade, nos termos do art. 26A desta Lei Complementar. (Incluído pela Lei Complementar 232 de 17/12/2020)

A função de Corregedor Ad-Hoc, símbolo FGT-G, está prevista no item Corregedoria dos anexos I e II da Lei Complementar 232/2020 e suas atribuições são “Atuar sob demanda, em atividades relacionadas à unidade correcional, para o atendimento de funções específicas e pré-determiandas.”

Não há possibilidade de designação direta de servidores para o exercício da Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc sem indicação prévia por parte do Secretário de Estado da Fazenda e sem designação por ato do Governador do Estado.

O que foi feito pela Corregedoria

Ao contrário do que dispõem a Lei Complementar 131/2010, a Corregedoria-Geral da Receita Estadual do Paraná designou, de forma reiterada e consistente, servidores estranhos ao quadro de Corregedores para comporem Comissões Sindicantes formadas por nenhum, ou apenas um Corregedor.

Mesmo sem a designação para o exercício da Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc, que dependia de ato do Governador do Estado, esses servidores foram designados pelo Corregedor-Geral e usurparam funções de Corregedor Ad-Hoc e Corregedor. Com o objetivo de fraudar a exigência da composição das Comissões Sindicantes que exige, no mínimo, dois Corregedores designados para a função de Corregedor pelo Governador do Estado.

Essa distribuição ilegal dos serviços próprios da Corregedoria para servidores ilegalmente investidos na Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc permitiu a interferência indevida de interesses escusos no curso de processos investigatórios conduzidos pela Corregedoria. Além de ter facilitado, por ato direto do Corregedor-Geral, a quebra do sigilo dos procedimentos conduzidos pela Corregedoria. Que atribuiu, por livre iniciativa do Corregedor-Geral, a função de Corregedor Ad-Hoc a servidores que não foram designados para o exercício da Função de Gestão Tributária – FGT-G de Corregdor Ad-Hoc por ato do Governador do Estado, conforme a Lei especifica.

Veja a lista de todos os atos analisados praticados pela Corregedoria

PORTARIA SEFA/CGN.1/2021 – DIOE 10854

15 de janeiro de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.181.858-3.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência) e Arnaldo Teles Sobral, lotado na Inspetoria Geral de Fiscalização – IGF), sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CGN.2/2021 – DIOE 10867

15 de janeiro de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado 17.298.323-5.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: José César Sorgi Pinhaz e Aquiléa Adriana Moresco, sem justificativa.

José César Sorgi Pinhaz, lotado na Inspetoria Geral de Fiscalização – IFG, designado para Função de Gestão Tributária – FGT na 8º Delegacia Regional da Receita desde 19/12/2020, e Aquiléa Adriana Moresco, lotada na Inspetoria Geral de Tributação – IGT, sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CGN.3/2021 – DIOE 10872

11 de fevereiro de 2021.

Prorrogou por quarenta e cinco dias, a partir de 19 de fevereiro de 2021, o prazo para a conclusão dos trabalhos da Comissão de Sindicância Administrativa encarregada pela apuração dos fatos descritos no protocolizado n. 15.983.370-4.

PORTARIA SEFA/CG N. 4/2021 – DIOE 10886

3 de março de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.16.068.838-6.

Corregedores designados: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência), e Antônio Luiz da Silva, lotado na Corregedoria.

Embora tenha sido designado na função de Corregedor, Adelar Mülling exercia a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc na data sua designação, passando a exercer a função de Corregedor somente em 4 de maio de 2021, através do Decreto 7.550/21 publicado no DIOE nº 10927.

PORTARIA SEFA/CG N.5/2021 – DIOE 10891

08 de março de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.112.094-2 por mais 45 dias.

PORTARIA SEFA/CG N. 6/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 7/2021 – DIOE 10908

1º de abril de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.467.437-0.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Gerson Luiz Sarturi e Aldo Hey Neto, sem justificativa.

Ambos lotados na Inspetoria Geral de Fiscalização – IGF de acordo com o Portal da Transparência. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 8/2021 – DIOE 0910

06 de abril de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.463.885-3.

Corregedor designado: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência).

Corregedor Ad-Hoc designado: Luciano Carvalho Grade, sem justificativa.

Embora tenha sido designado na função de Corregedor, Adelar Mülling exercia a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc na data sua designação, passando a exercer a função de Corregedor somente em 4 de maio de 2021, através do Decreto 7.550/21 publicado no DIOE nº 10927.

Luciano Carvalho Grade lotado na Assessoria e Gerência de Assuntos Institucionais – AGAI, sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 9/2021 – DIOE 0910

Instaurar Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.245.015-6.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Gustavo Malafaia do Carmo e João Otávio Faria Borges de Sá, sem justificativa. Ambos sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

DESPACHO 3/2021-SEFA/CG – DIOE 10924

27 de abril de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.298.323-5 por meio de despacho, sem edição de Portaria.

DESPACHO 4/2021-SEFA/CG – DIOE 10930

6 de maio de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.245.015-6 por meio de despacho, sem edição de Portaria.

PORTARIA SEFA/CG N. 10/2021 – DIOE 10913

9 de abril de 2021

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 11.327.577-4.

Sem Corregedores designados.

Corregedores Ad-Hoc designados: Liliana Oribka Becker e Rejane Carla Fuhr Bonamigo, sem justificativa. Ambas lotadas na 13º Delegacia Regional da Receita – Cascavel.

Carla Fuhr Bonamigo designada para o exercício da Função de Gestão Tributária de Corregedor Ad-Hoc – FGT-G, por meio do Decreto 7.081/2021 – DIOE 10890.

Liliana Oribka Becker sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 11/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 12/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 13/2021 – DIOE 10946

27 de maio de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.467.437-0 por mais 45 dias.

PORTARIA SEFA/CGN.14/2021 – DIOE 10950

2 de junho de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.463.885-3.

PORTARIA SEFA/CG N. 15/2021 – DIOE 10970

5 de junho de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.785.000-4.

Corregedor designado: Adelar Mülling.

Corregedores Ad-Hoc designados: Renato Mello Milaneze, sem justificativa. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do chefe do poder executivo.

PORTARIA SEFA/CG N. 16/2021 – DIOE 10982

22 de julho de 2021 (após publicação original desta postagem).

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.798.790-5.

Corregedor designado: Adelar Mülling.

Corregedores Ad-Hoc designados: Renato Melo Milaneze, sem justificativa. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do chefe do poder executivo.

Eventual incorreção nas informações encontradas decorre da dificuldade de busca dos atos da Corregedoria-Geral da Receita Estadual do Paraná, que exigiram a consulta manual, um a um, de cada uma das edições publicada do Diário Oficial do Estado.

De acordo com o quadro quantitativo indicado no Anexo I da Lei Complementar 232/2020, a Corregedoria-Geral da Receita Estadual quatro Corregedores.

No entanto, apenas um Corregedor designado para Comissões Sindicantes instauradas no período, Adelar Mülling, se encontra atualmente em exercício na Corregedoria.

Todas as informações foram obtidas a partir do Diário Oficial do Estado.