Um ponto que me chamou muito a atenção no processo no qual Aldo Hey Neto pede a remoção de vários artigos que publiquei aqui nesse site é o suposto caráter punitivo que embasa o valor requerido a título de indenização.

Esse suposto caráter punitivo do valor da indenização, ao meu ver, viola frontalmente o inciso XXXIX do Art. 5º da Constituição Federal.

XXXIX – não há crime sem lei anterior que o defina, nem pena sem prévia cominação legal;

Essa nova pena, sem previsão legal, serviria, de acordo com a defesa de Aldo, para me dissuadir a exercer livremente meu direito de defesa pública e a minha liberdade de expressão, opinião e crítica. Independente de haver ou não um dano moral real. Ou, ao menos, de forma que o valor da indenização seja superior ao valor do dano real.

Achei curioso o pedido e, claro, completamente inconstitucional.

O G1 Paraná errou ao informar que Aldo Hey Neto é advogado.

A informação foi adicionada em uma atualização de uma reportagem informação de que Aldo Hey Neto foi absolvido nos processos penais e administrativos decorrentes da operação Dilúvio, conduzida pela Polícia Federal em 2006 em Santa Catarina.

Na atualização, G1 afirma erroneamente que Aldo é advogado, o que não é verdade.

Basta uma consulta na base de dados da OAB nacional para confirmar que Aldo Hey Neto não se encontra inscrito.

Nas informações constantes na página “Quem é Quem” da Secretaria de Estado da Fazenda do Paraná consta a informação de que Aldo teria se formado Bacharel em Direito pela Universidade Federal do Paraná – UFPR.

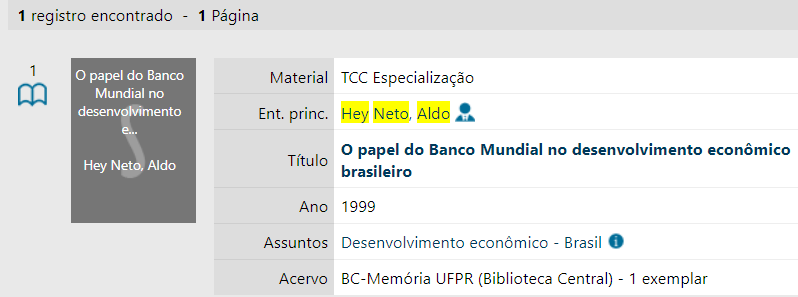

No entanto, na busca pelo trabalho de conclusão de curso de Aldo no sistema da Biblioteca da Universidade Federal do Paraná – UFPR, apenas o trabalho de conclusão de pós-graduação foi encontrado.

Não há qualquer informação indexada pelos mecanismos de busca que indiquem que Aldo realmente se formou na UFPR. Ou mesmo informações que indiquem em qual ano Aldo se formou nessa instituição de ensino.

Particularmente, acho estranho que um pesquisador que cursou LL.M. (um tipo de mestrado) e duas pós graduações não tenha praticamente nenhuma produção científica.

Aldo não possui curriculum cadastrado na Plataforma Lattes, o que não é comum para um pesquisador que conclui curso de pós-graduação strictu sensu.

A universidade na qual Aldo teria concluído mestrado, London Guildhall University, fundiu-se com a University of North London em 2002, formando a London Metropolitan University. De acordo com as informações divulgadas pela Universidade, a publicação de uma Dissertação de Mestrado é requisito indispensável para obter o título. No entanto, por mais que eu tenha pesquisado, não me foi possível encontrar a dissertação que Aldo deveria ter escrito.

Não encontrei nem mesmo qualquer outra publicação referente a outra pós-graduação de Aldo, na Universidade de Westminster, Reino Unido.

É muito incomum um pesquisador ou acadêmico pós-graduado não ter nenhuma publicação indexada ou acessível.

Tive de retornar ao site devido a defesa do Aldo Hey Neto estar mentindo novamente no processo. Dessa vez afirmando falsamente que eu não cumpri a decisão liminar que lhe foi deferida.

Cumpri sim. A publicação determinada foi realizada há mais de um ano, assim que fui intimado e antes de apresentar o recurso. A informação sobre o cumprimento está no movimento 39.1 do processo.

Juntamente com a reposta a acusação, foram protocoladas hoje as exceções da verdade da notoriedade dos fatos relatados por mim aqui nesse site.

Embora minhas opiniões obre os fatos sejam apenas minhas opiniões, os fatos por mim relatados foram sempre todos verídicos. Por isso adotei um discurso em primeira pessoa para deixar extremamente claro o que é fato e o que é opinião. Acredito que tenha ficado suficientemente clara essa distinção.

Veja a seguir a resposta a acusação e as duas excessões.

Protocolada a contestação na ação que o Aldo Hey Neto tentou, sem sucesso, remover postagens minhas deste site e na qual ele pede 50 mil em indenização por um suposto dano moral inexistente, passei a analisar a primeira das queixas-crime apresentadas por ele pelas postagens que fiz aqui nesse site.

Todas as postagens são respostas à atos que, na minha opinião, foram atos ilícitos. Praticados por Aldo Hey Heto e Gerson Luiz Sarturi na condução de uma sindicância que para mim foi clandestina. Visto que mesmo eu sendo o investigado, não fui informado das diversas tentativas de quebra do meu sigilo de dados, que tinha por objetivo quebrar meu sigilo da fonte sendo eu jornalista.

As tentativas foram várias e com relação ao Facebook me acusaram inclusive de pedofilia e racismo.

No entanto, a quebra do sigilo da fonte é coisa séria e o direito ao sigilo da fonte é um direito que não admite relativização desde a Constituição de 1988.

O sigilo da fonte é um dos quatro direitos fundamentais chamados direitos fundamentais absolutos: O direito de não ser torturado; o direito de não ser escravizado; o sigilo da fonte da informação e o direito de não ser banido.

O chamado animus defendendi está claro em todas as postagens que fiz. Não existiu calúnia, difamação nem injúria.

O que ficou claro para mim também foi o uso do cargo público por servidores traspostos que tentaram me impedir de publicar que suas transposições foram inconstitucionais e que pedem minha demissão usando a Corregedoria.

Veja aqui a contestação apresentada pela minha defesa no processo no qual Aldo Hey Neto tentou, sem sucesso, remover diversas postagens que fiz aqui no meu site e no qual Aldo pede 50 mil em indenização por um dano moral que não existiu.

A contestação demonstra de forma clara a perseguição realizada por eu ter publicado aqui no site a inconstitucionalidade da transposição de cargos de agente fiscal 3, de nível médio, para auditor fiscal, de nível superior. Sem novo concurso público. O que é inconstitucional.

Aldo Hey Neto é um desses agentes fiscais de nível médio que foi transposto para o cargo de auditor.

Terminando a contestação do processo no qual o Aldo Hey Neto pede 50 mil de indenização por publicações que fiz aqui nesse site eu publico aqui para que todos vejam.

A publicidade é o melhor remédio contra toda tentativa de cesura.

O pressuposto básico de todo processo indenizatório por dano moral é a existência do dano.

É certo que o dano moral no caso de publicações ofensivas na internet é um dano moral presumido. Mas como todo fato presumido, admite prova em contrário.

No caso das publicações que fiz aqui nesse site sobre o Aldo Hey Neto não houve dano. De fato, Aldo foi até mesmo promovido do cargo FGT-F, que ocupava no setor de Comunicação e Energia Elétrica da Inspetoria Geral de Fiscalização da Receita Estadual do Paraná, para o cargo de Inspetor Geral de Tributação, FGT-C, o mais alto cargo no ramo tributário da administração tributária do Estado.

A promoção se deu por meio do Decreto 467 publicado no Diário Oficial do Estado do dia 10/02/2023.

Com a promoção, Aldo passou a receber um adicional de R$ 8.755,00 na sua remuneração bruta, no seu já inconstitucional salário de R$ 26.710,09 que recebe por ocupar inconstitucionalmente o cargo de Auditor Fiscal, de nível superior, tendo sido admitido por meio de um concurso de nível médio.

O único prejuízo que eu vejo nessa situação é para os cofres do Estado. Que pagam todo mês um salário inflacionado.

Com a decisão do STF, Aldo voltará a ser fiscal de nível médio, mas continuará recebendo o mesmo salário.

Aprendi hoje que o Juiz é suspeito se litiga ou é réu em algum processo por fato análogo ao da controvérsia do processo.

Aldo Hey Neto perdeu um processo no qual pedia valores retroativos referentes a uma promoção que foi julgado improcedente com base na inconstitucionalidade da sua ascensão do cargo de Agente Fiscal 3, de nível médio, para o cargo de Auditor Fiscal, de nível superior. O processo ainda não transitou em julgado e se encontra suspenso no STF.

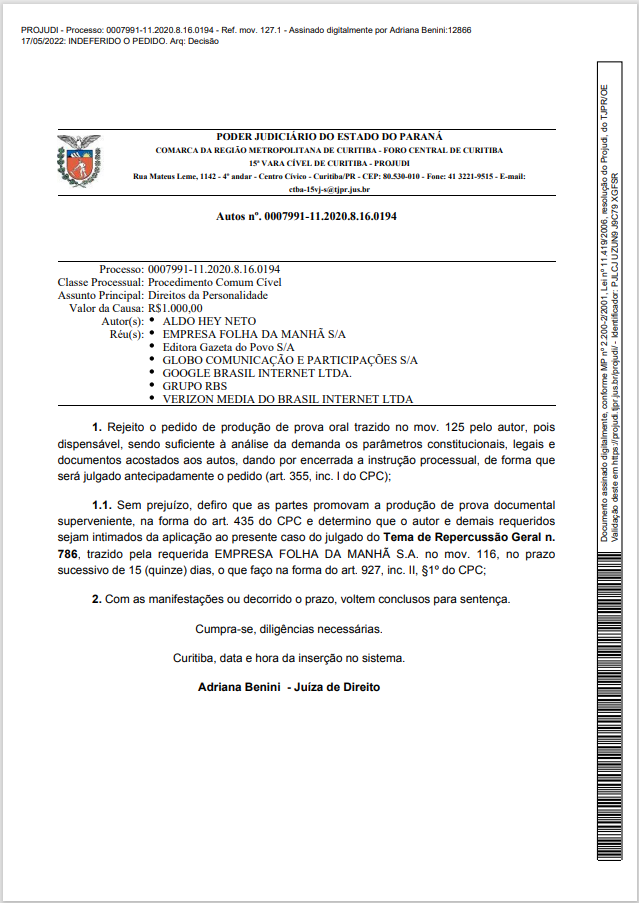

Compulsando os autos constata-se que os autores são servidores estaduais e inicialmente foram investidos no cargo de Agente Fiscal, tendo posteriormente sido reestruturada a carreira e determinada a alteração de denominação do cargo para Auditor Fiscal, conforme se observa dos históricos funcionais anexados as mov. 62.2 – 62.9.

Quando da realização do concurso público para o cargo de Agente Fiscal não havia exigência de nível superior de escolaridade. Assim, o Tribunal de Justiça deste Estado julgou através do Órgão Especial o Incidente de Declaração de Inconstitucionalidade de nº 315.638-3/01 no sentido de declarar a inconstitucionalidade do artigo 156 da Lei Complementar de nº 92/2002. […]

Considerando a declaração de inconstitucionalidade dos artigos mencionados, constata-se a ausência de direito ao recebimento do prêmio de produtividade ante a ilegitimidade ativa dos autores.

Autos 0023532-91.2018.8.16.0182. Mov. 29.1

Na pratica, a suspeição, na minha opinião, se estende a todos os AF-3. Isso porque o Sindicato dos Auditores Fiscais – Sindafep defende a constitucionalidade da transposição em vários processos.

É uma suspeição que eu não conhecia e que se aplica em cheio nos processos administrativos movidos pelo que, na minha opinião, é uma quadrilha de fiscais transpostos suspeitos.

A Justiça Estadual do Paraná julgou parcialmente procedente uma ação do fiscal da Receita Estadual do Paraná, Aldo Hey Neto, que buscava remover da internet notícias sobre sua prisão na operação Dilúvio da Polícia Federal.

Na ação, Aldo pedia a remoção das notícias e a ocultação dos resultados nos mecanismos de busca Google e Yahoo!.

Na parte julgada procedente, os meios de comunicação foram condenados a informar sobre a absolvição de Aldo, que ocorreu após a condenação transitar em julgado no mesmo processo, devido a extensão dos efeitos de um habeas corpus concedido pelo STJ a um outro réu.

O processo foi anulado devido às escutas telefônicas terem sido prorrogadas de forma reiterada. Revertendo dessa forma a condenação.

Aldo tentou remover também todas as notícias com seu nome publicadas neste site, mas não teve seu pedido atendido pela Justiça Estadual.

Servidores transpostos agindo em conjunto, no que para mim é uma quadrilha, em tese fraudaram designações, violaram meu sigilo de dados, violaram o sigilo da fonte, negaram a produção de prova defensiva, tentaram forçar um acordo com queixas-crime, mas minha resposta é essa: renovei o domínio deste site, mudei meu servidor para o exterior, contratei um domínio internacional, paguei tudo por quatro anos adiantado e este site não daí do ar até 2026.

Veja aqui na integra a nova queixa-crime apresentada pelo servidor Aldo Hey Neto que, no meu entendimento, é falso corregedor, designado “na condição” de corregedor para, em tese, fraudar a Lei Complementar 131/2010.

Veja aqui na integra a sindicância administrativa na qual Aldo Hey Neto e Gerson Luiz Sarturi quebraram meu sigilo de dados e reuniram informações sobre minha filiação partidária e minha atuação como candidato com o objetivo que, para mim, foi o de me coagir a não publicar mais que o que eu penso.

Para avançar nas páginas de cada documento, use os botões disponíveis na barra de ferramentas que aparece sobre cada um dos documentos PDF embutidos no site.

A 5ª Promotoria de Proteção ao Patrimônio Público do Ministério Público do Paraná – MPPR instaurou procedimento para apurar o que eu entendo ser uma farra dos Corregedores Ad-hocdesignados, em tese, sem fundamento na Corregedoria-Geral da Secretaria da Fazenda do Paraná.

O esquema, em tese, consistiu na burla das disposições da Lei Complementar 131/2021. que exigem que sindicância administrativas sejam conduzidas por Corregedores previamente investidos na função de Corregedor, um tipo específico de Função de Gestão Tributária para atuação na Corregedoria-Geral.

Para contornar essa restrição, o Corregedor-Geral, no meu entender, passou a designar seus associados “na condição de Corregedor Ad-hoc”, desviando a finalidade de um dispositivo inserido no Regimento Interno da Corregedoria-Geral que tem seu uso restrito à sindicâncias voltadas a apuração de fatos relacionados a servidores ocupantes de cargos comissionados, que não se encontram investidos a carreira de Auditor Fiscal da Receita do Estado.

Com o que eu entendo ser maracutaia, o grupo, em tese, criminosos que se apossou da Corregedoria-Geral designou para sindicâncias administrativas servidores com interesses diretos nas matérias sob investigação, com o objetivo, no meu ponto de vista, de fraudar e conduzir tendenciosamente as investigações fora da Corregedoria.

A Justiça paranaense aplicou o Tema de Repercussão Geral nº 786, conhecido como Direito ao Esquecimento, ao processo no qual Aldo Hey Neto tentava obter na justiça a remoção de notícias sobre sua prisão.

No processo, Aldo pediu a remoção de conteúdos publicados pela Globo, Gazeta do Povo, Folha da Manhã e RBS e a remoção da indexação pelos mecanismos de pesquisa Google e Yahoo!.

No julgamento do RE 1010606, admitido sob a sistemática da Repercussão Geral pelo Supremo Tribunal Federal – STF, o STF fixou a seguinte tese:

É incompatível com a Constituição a ideia de um direito ao esquecimento, assim entendido como o poder de obstar, em razão da passagem do tempo, a divulgação de fatos ou dados verídicos e licitamente obtidos e publicados em meios de comunicação social analógicos ou digitais. Eventuais excessos ou abusos no exercício da liberdade de expressão e de informação devem ser analisados caso a caso, a partir dos parâmetros constitucionais – especialmente os relativos à proteção da honra, da imagem, da privacidade e da personalidade em geral – e as expressas e específicas previsões legais nos âmbitos penal e cível.

Aldo foi absolvido após a sentença condenatória ter transitado em julgado no processo no qual foi preso. A absolvição foi resultado da extensão dos efeitos de um Habeas Corpus concedido a outro réu no mesmo processo.

Em um dos grampos considerados ilícitos por ter sido prorrogado por mais do que trinta dias, Aldo negociava com um empresário formas de prejudicar concorrentes utilizando suas atribuições e influencia na Secretaria da Fazenda.

A justiça Estadual do Paraná negou decisão liminar requerida pelo servidor que, no meu entendimento, é falso corregedor da Receita Estadual do Paraná, Aldo Hey Neto. O pedido era para retirada imediata deste site de todas as notícias e postagens com menção ao seu nome.

Veja um trecho da decisão denegatória:

Embora Aldo Hey Neto, ou sua defesa, na minha opinião tenham tentado um vai-que-cola judicial, cadastrando o processo como em segredo de justiça, Aldo não conseguiu no judiciário repetir o mesmo cerceamento de defesa que, na minha opinião, praticou na sindicância clandestina.

Veja o caderno administrativo no qual se encontra documentada a sindicância que, do meu ponto de vista, foi conduzida as escondidas: SID 17.467.437-0.

É mais fácil esconder um protocolo administrativo do que um processo judicial. Porque no protocolo administrativo se conta com o aparato do Estado para ocultar documentos públicos e cercear o direito de defesa.

A oportunidade para apresentar resposta sempre esteve e continua disponível. Não apenas ao Aldo Hey Neto, mas a todos que por qualquer motivo queriam retificar informações ou se sintam ofendidos.

O direito de resposta, inclusive, foi regulado em 2015 através da Lei Federal 13.188/2015.

Para pleitear na justiça a publicação de uma resposta, é preciso antes ter um pedido enviado e negado pelo próprio veículo.

Art. 3º O direito de resposta ou retificação deve ser exercido no prazo decadencial de 60 (sessenta) dias, contado da data de cada divulgação, publicação ou transmissão da matéria ofensiva, mediante correspondência com aviso de recebimento encaminhada diretamente ao veículo de comunicação social ou, inexistindo pessoa jurídica constituída, a quem por ele responda, independentemente de quem seja o responsável intelectual pelo agravo.

Art. 5º Se o veículo de comunicação social ou quem por ele responda não divulgar, publicar ou transmitir a resposta ou retificação no prazo de 7 (sete) dias, contado do recebimento do respectivo pedido, na forma do art. 3º, restará caracterizado o interesse jurídico para a propositura de ação judicial.

Sem um pedido enviado e negado pelo próprio veículo, não há interesse jurídico para exigir judicialmente o que nunca foi pedido.

A exigência do pedido foi objeto da Ação Direta de Inconstitucionalidade nº 5436 no Supremo Tribunal Federal. Que decidiu pela constitucionalidade do Art. 5º.

Decisão: O Tribunal, por maioria, conheceu do pedido formulado na ação direta e o julgou parcialmente procedente para (a) declarar a constitucionalidade dos arts. 2º, § 3º; 5º, §§ 1º e 2º; 6º e 7º da Lei nº 13.188/2015; e (b) declarar a inconstitucionalidade da expressão “em juízo colegiado prévio”, do art. 10 da Lei nº 13.188/2015, e conferir interpretação conforme ao dispositivo, no sentido de permitir ao magistrado integrante do tribunal respectivo decidir monocraticamente sobre a concessão de efeito suspensivo a recurso interposto em face de decisão proferida segundo o rito especial do direito de resposta, em conformidade com a liminar anteriormente concedida, nos termos do voto reajustado do Relator, vencidos o Ministro Marco Aurélio, que julgava improcedente o pedido, e, parcialmente, o Ministro Edson Fachin, que julgava integralmente procedente a ação direta. Presidência do Ministro Luiz Fux. Plenário, 11.03.2021 (Sessão realizada por videoconferência – Resolução 672/2020/STF)

Ações que exijam a publicação de resposta não podem ter pedidos cumulados com quaisquer outros pedidos.

Art. 5º. § 2º A ação de rito especial de que trata esta Lei será instruída com as provas do agravo e do pedido de resposta ou retificação não atendido, bem como com o texto da resposta ou retificação a ser divulgado, publicado ou transmitido, sob pena de inépcia da inicial, e processada no prazo máximo de 30 (trinta) dias, vedados:

I – a cumulação de pedidos;

A própria Lei Federal 13.188/2015 surgiu do entendimento de que a oportunidade de resposta é mais saudável para o debate público do que a remoção de qualquer conteúdo. Prestigiando o contraditório e a ampla defesa. Duas palavras que o Aldo definitivamente odeia.

Veja esse trecho da justificativa do Projeto de Lei do Senado nº 141/2011, que deu origem a Lei 13.188/2015.

Aldo, na minha opinião, não gosta da Federal 13.188/2015 pelo mesmo motivo que não gosta da nova lei contra o abuso de autoridade, que tipifica como crime proceder a obtenção de prova por meio ilícito.

As duas Leis são de autoria do ex-Senador Roberto Requião, que sempre se posicionou de forma contrária e nunca apoiou a transposição inconstitucional dos fiscais admitidos por concurso público de nível médio para auditor fiscal de nível superior na Receita.

A história dos servidores que no meu entender são falso corregedor da Receita Estadual do Paraná, Aldo Hey Neto e Gerson Luiz Sarturi, continua.

Aldo apresentou uma nova ação, novamente mentindo no processo e se fazendo de vítima.

Dessa vez, apresentou uma “tutela antecedente de remoção do ilícito”. Pedindo a proibição total de qualquer menção ao seu nome.

Sem entrar nos melindres do que eu entendo serem fraudes cometidas, uma vez que tudo será esclarecido nas exceções que serão apresentadas nas duas queixas-crime, a defesa de Aldo escreveu:

“Reputação ilibada” doeu. Ainda mais sabendo que o processo no qual Aldo foi preso foi anulado por grampo superior a trinta dias, após a prova que foi anulada já ter levado à condenação que transitou em julgado antes da anulação da prova que foi reputada ilícita.

O novo processo ao meu ver é litigância de má-fé. O quê comprava, na minha opinião, a cara-de-pau do cidadão ao acionar o Judiciário.

Aldo tem meu telefone celular, e-mail, e-mail institucional e endereço. Mas não anexou sequer um mísero e-mail ou mensagem exercendo seu direito de resposta.

Aldo tenta repetir no processo judicial o mesmo cerceamento de defesa que, na minha opinião, cometeu na sindicância clandestina.

A defesa de Aldo pediu antecipação de tutela porque, na minha opinião, sabe que o pedido não prospera após apresentação da defesa e das provas dos seus atos, em tese, ilícitos.

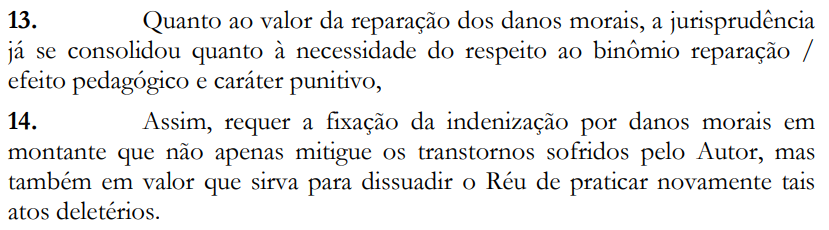

Aldo deu à sua própria “reputação ilibada” o valor de R$ 1.000,00. Na minha opinião, com medo da reconvenção e para aviltar os honorários de sucumbência que terá de pagar no processo.

E, no final, tentou fazer mágica: pediu que a Justiça obrigasse a retirar do ar toda e qualquer publicação com seu nome e a publicar duas queixas-crime que não foram recebidas, como direito de resposta.

Aldo, você merece um meme:

Todos dos documentos anexados ao processo são unilaterais.

Relatório que você mesmo redigiu só prova que você redigiu o relatório no processo.

Corregedor Ad-hoc só existe para atuar em sindicância de quem não é da carreira.

Veja aqui na integra todos os documentos que a defesa de Aldo, na minha opinião, deliberadamente omitiu no processo:

O McPicanha não tinha picanha e o Whopper costela não tinha costela.

Tinham um leve aroma, que segundo as marcas, estão alinhadas com a “cultura da experiência” que agrada o brasileiro.

Em outras palavras, o brasileiro está acostumado a ser feito de trouxa e aceita com tranquilidade qualquer mentira. Só precisa ser “lembrado” que existe picanha no mundo ao comer seu sanduiche.

Na Corregedoria da Receita Estadual do Paraná, na minha opinião, não é diferente.

Tem o quê, no meu entendimento, é falso corregedor com aroma de picanha que jura que teria picanha se fosse um sanduiche.

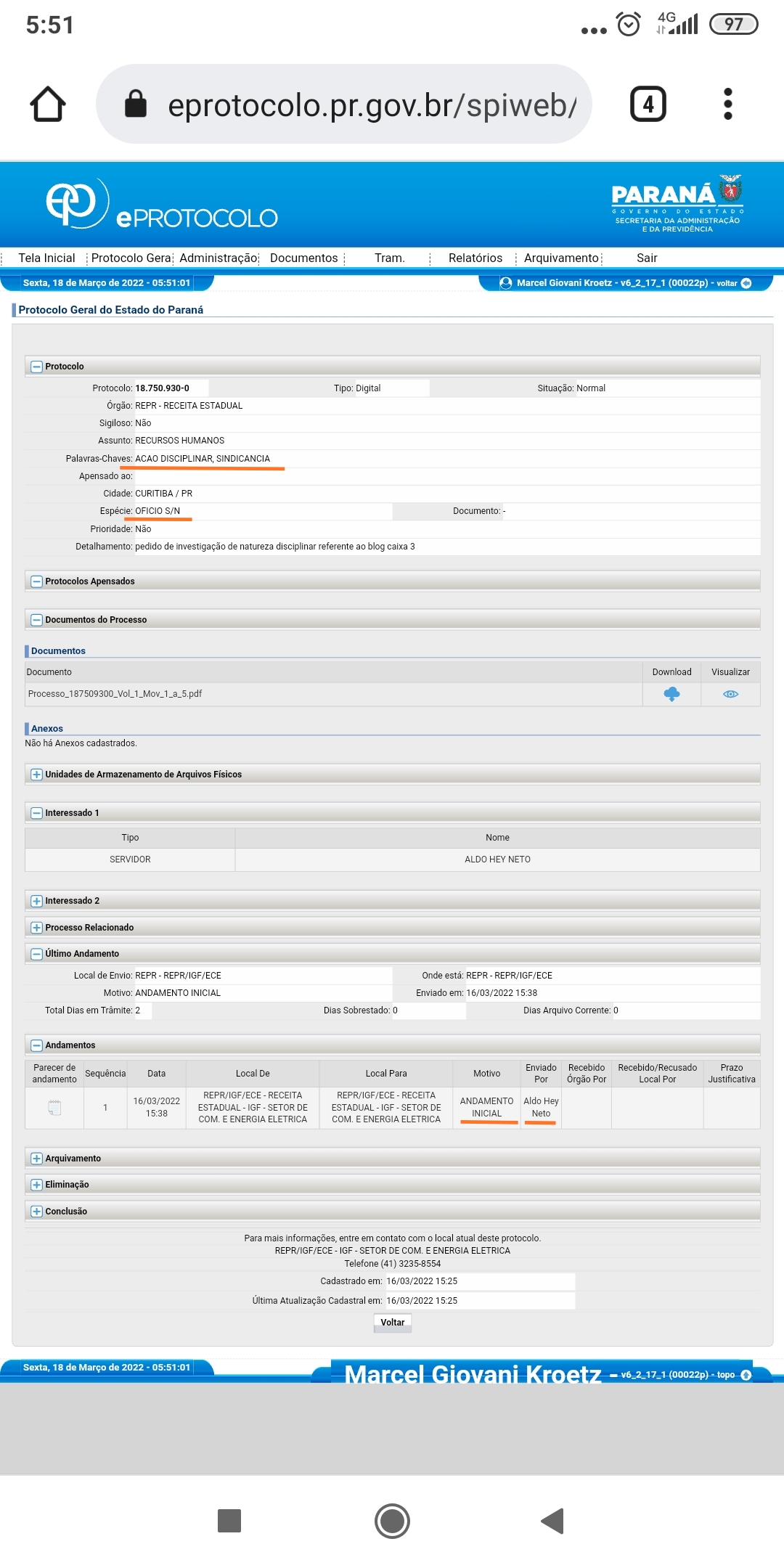

Após ter sido denunciada aqui neste site o que no meu entender foi uma tentativa de quem na minha opinião é falso corregedor da Receita Estadual do Paraná, Aldo Hey Neto, de instaurar ele mesmo uma sindicância administrativa através do cadastro de um protocolo no sistema e-Protocolo, falsificando, em tese, um ofício sem número para fugir dos controles gerencias, descobri hoje que o servidor inovou no curso do processo, cancelando documentos do protocolo que ele mesmo criou. Fez isso após sua maracutaia ter sido exposta neste site.

O caso trata do protocolo SID 18.750.930-0, que você pode ler na integra aqui.

A quantidade de folhas canceladas assusta. Demonstra, no meu entender, temeridade no cadastro e confirma, no meu ponto de vista, a má intenção.

Ao perceber que, o que seria, em tese, sua fraude, foi exposta, Aldo cancelou o ofício sem número que mencionou no cadastro do protocolo e substituiu por outro documento, sem título e sem numeração.

Em vez de instaurar uma sindicância como determina a Lei Complementar 131/2010, o Corregedor-Geral instaurou um procedimento de um homem só, com o objetivo de impedir, no meu ponto de vista, minha manifestação no procedimento e ocultar o novo crime, em tese, que Aldo cometeu.

O tal “procedimento correcional”, no meu ponto de vista, não tem previsão legal na Lei Complementar 131/2010. Foi instaurado, no que eu entendo, para fraudar a exigência de no mínimo dois corregedores para a condução da sindicância administrativa conforme exigido na Lei Complementar; acobertar, em tese, a fraude levada a efeito por Aldo Hey Neto e impedir a minha oitiva antes da instauração do processo administrativo dissiplinar.

Na minha opinião, era muito mais fácil fraudar processos antes do protocolo digital.

Os dois insistem na mentira e afirmam com todas as letras que são Corregedores, sem nunca terem sido designados pelo Governador do Estado nem terem sido indicado pelo Secretário da Fazenda.

O caso é curioso e não sei se um servidor de terceiro escalão como é o Corregedor-Geral pode ou não cometer crime de responsabilidade. Mas se puder, o Corregedor-Geral com toda a certeza infringiu o item 5 do Art. 9º da Lei 1.079/50, ao designar servidores que, no meu entender, são falsos corregedores para atuar na sindicância administrativa, do meu ponto de vista, clandestina.

Art. 9º São crimes de responsabilidade contra a probidade na administração:

5 – infringir no provimento dos cargos públicos, as normas legais;

Ao designar os dois “Corregedores Ad-hoc” diretamente, sem a indicação do Secretário da Fazenda e sem a designação do Governador do Estado na forma do §9º do Art. 15 da Lei Complementar 131/2010, o Corregedor-Geral, em tese, infringiu a norma legal relativa ao provimento do cargo de Corregedor Ad-Hoc FGT-G, que se encontra previsto no item Corregedoria do anexo único da Lei Complementar 232/2020. A função não possui as mesmas atribuições ordinárias da carreira e seria ingenuidade acreditar que não existe nenhum critério para designar um servidor para atuar em uma função inerente a Corregedoria.

Art. 15. A Função de Gestão Tributária – FGT é função de confiança com designação exclusiva a Auditor Fiscal em atividade, destina-se ao exercício de atribuições de direção, chefia e assessoramento de unidades administrativas integrantes da estrutura organizacional da Receita Estadual do Paraná, bem como da Secretaria de Estado da Fazenda, desde que as referidas atribuições tenham por objeto matéria fiscal ou estejam de alguma forma associadas a assuntos de interesse da Receita Estadual do Paraná – REPR. (Redação dada pela Lei Complementar 232 de 17/12/2020)

§ 9º. Compete ao Governador do Estado a designação para o exercício das Funções de Gestão Tributária, por indicação do Secretário de Estado da Fazenda. (Incluído pela Lei Complementar 232 de 17/12/2020)

Não conheço nenhum ato delegando essa competência ao Corregedor-Geral e, sem delegação, insisto: a designação direta, em tese, é crime de responsabilidade contra a probidade administrativa.

No entanto, minha tese é distinta. Acredito que a sindicância foi combinada e é coação no curso de outro processo: aquele mandado de segurança no qual aponto a inconstitucionalidade da transposição dos cargos de agente fiscal 3 (de nível médio) pelo qual ambos ingressaram para o cargo de Auditor Fiscal (de nível superior), burlando a necessidade de um novo concurso público.

Aldo Hey Neto, inclusive, já teve pedido negado pela Justiça, que não reconheceu sua condição de Auditor Fiscal por julgar inconstitucional sua a transposição de cargos públicos.

Até o fechamento deste artigo, descobri também que Aldo teve um recurso negado no Conselho Administrativo de Recursos Fiscais da Receita Federal referente a multa pelo não recolhimento do imposto sobre o dinheiro aprendido quando foi preso pela Polícia Federal em Santa Catarina.

No voto em que foi negado o sobrestamento do processo fiscal na Receita Federal, consta a tese da “não-incidência do imposto de renda sobre recursos de origem ilícita”.

Sinceramente, se alguém que sonega e recorre com uma tese de que não incide imposto de renda sobre recursos de origem ilícita pode ser Corregedor na Receita Estadual do Paraná, fica fácil entender como casos como os que levaram às operações Publicano acontecem.

Aldo não foi indicado para a função de Corregedor ou Corregedor Ad-Hoc pelo Secretário da Fazenda e não foi designado pelo Governador do Estado.

O Corregedor geral, na minha opinião, pulou fora da caixa ao designar os dois para atuarem na comissão de sindicância e os dois, em tese, usurparam o exercício da função pública com plena consciência de que estavam praticam atos ilícitos. Exatamente por isso a sindicância foi completamente conduzida as escondidas.

Sem nenhum pudor e com a certeza da impunidade, o servidor que eu entendo ser falso Corregedor da Receita Estadual do Paraná, Aldo Hey Neto, cadastrou ele próprio no sistema e-Protocolo do Estado o protocolo nº 18.750.930-0. Que classificou como “Sindicância Administrativa”.

A palavra-chave, no entanto, é falsa e o cadastro pode estar sendo utilizada em nova tentativa de roubar os dados do autor deste site da rede social Facebook, ou coagir outros servidores utilizando uma sindicância que não existe.

Alerto que Aldo Hey Neto não tem competência administrativa para instaurar sindicância e já tentou, em tese, roubar meus dados do Facebook em momento recente, em conjunto com outro servidor, utilizando outra sindicância que, no meu entendimento, foi ilegalmente constituída.

Todas as autoridades e particulares que receberem solicitações devem ficar atentas a ofícios sem numeração, porque a ausência de numeração é utilizada para burlar os controles administrativos.

Ofícios são comunicados oficiais de órgãos e autoridades administrativas e são numerados para controle administrativo.

Não existem ofícios sem número, nem ofício sem indicação da unidade administrativa.

Embora eu tenha requisitado acesso ao protocolo para verificar as informações do cadastro, o acesso não foi concedido.

Alerto a todos para o quê eu entendo ser uso indevido do cargo e da estrutura administrativa do Estado por Aldo Hey Neto para fins particulares. Inclusive para a expedição de atos não numerados e não registrados, requisitando informações sobre mim, Marcel Giovani Kroetz, e o sobre este site, Caixa Três.

As requisições que eu entendo serem ilegais de informação podem ou não indicar o protocolo 18.750.930-0 e, embora possam parecer, não estão relacionadas a Corregedoria e a sindicância administrativa.