Se tem uma coisa que aprendi nesses anos de Receita Estadual do Paraná é que onde tem cheiro de mutreta, tem mutreta. Na maioria das vezes está bem na sua cara, não precisa nem procurar.

Tag: Fiscalização à La Carte

Lealdade às instituições deixa de ser exigência da Lei de Improbidade Administrativa

O presidente Jair Bolsonaro (sem partido) sancionou, sem vetos, o projeto que flexibiliza a Lei de Improbidade Administrativa. A lei sancionada foi publicada nesta terça-feira (26/10) no Diário Oficial da União (DOU).

Entre as alterações mais significativas está a nova redação do Art. 11, que remove a exigência de lealdade à quadrilha lealdade às instituições como princípio exógeno inserido na Lei de Improbidade Administrativa. O princípio nunca esteve incluído entre os princípios da Administração Pública elencados no Art. 37 da Constituição Federal.

“

Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública qualquer ação ou omissão que viole os deveres de honestidade, imparcialidade, legalidade, e lealdade às instituições, e notadamente: […]Art. 11. Constitui ato de improbidade administrativa que atenta contra os princípios da administração pública a ação ou omissão dolosa que viole os deveres de honestidade, de imparcialidade e de legalidade, caracterizada por uma das seguintes condutas: […]”

Outra alteração significativa é a alteração do rol dos atos tipificados no Art. 11, que deixam de ser exemplificativos e passam a ser taxativos. Além da exclusividade do Ministério Público para propor ação visando a aplicação das penalidades previstas na Lei; a demonstração objetiva da prática de ilegalidade no exercício da função pública e a possibilidade da aplicação das penalidades apenas depois do transito em julgado da ação (Art. 12, §9º). O que torna extremamente específicas as situações em que é possível a aplicação da Lei.

Com a titularidade exclusiva do Ministério Público e a necessidade do trânsito em julgado da ação, os processos administrativos passam a ser instrutórios, cabendo ao Ministério Público a propositura da ação civil.

A nova sistemática dada ao processo traz maior segurança jurídica ao gestor público e impede que organizações criminosas se aproveitem de órgãos de controle como corregedorias e comissões processantes para impor a lei do crime. Na qual a recusa em participar, ocultar ou colaborar com ilícitos praticados pelas quadrilhas que tomam o poder sejam tipificados como deslealdade à instituição. Situação vivenciada na Receita Estadual do Paraná, como no caso do SID 17.463.885-3.

Os chamados tipos penais abertos, aqueles que se encaixam com facilidade em um número imprevisível de situações, sempre foram os preferidos pelos criminosos que premeiam as unidades correcionais. Principalmente pela facilidade com que são aplicados a posteriori, em um vasto conjunto de situações. Sendo utilizados com frequência como uma forma de justificar ilegalidades e perseguições, onde há dificuldade de determinar a subsunção da conduta ao verbo do tipo disciplinar.

Corregedoria da Receita Estadual do Paraná fraudou todas as sindicâncias abertas no período

Esquema coordenado pelo Corregedor-Geral da Receita promoveu usurpação de função pública por servidores designados para funções estranhas à Corregedoria.

Foram analisados todos os atos praticados pela Corregedoria-Geral da Receita Estadual do Paraná publicados no Diário Oficial do Estado – DIOE entre os meses de janeiro e Junho de 2021.

Das 8 Portarias que instauraram Sindicância Administrativa encontradas, nenhuma atendeu aos requisitos exigidos pela Lei Complementar 131/2010 para a instauração de Sindicância Administrativa.

Em todos os casos analisados, servidores designados para o exercício de Funções de Gestão Tributária – FGT que não a de Corregedor Ad-Hoc, lotados em outras unidades administrativas, foram designados pelo Corregedor-Geral da Receita Estadual do Paraná para comporem Comissões de Sindicância sem a participação mínima de dois Corregedores lotados na Corregedoria.

O que diz a Lei Complementar 131/2010

A investigação prévia de faltas administrativas, a chamada Sindicância, esta prevista na Lei Complementar 131/2010.

Por determinação legal, pode ser instaurada pelos Delegados Regionais da Receita, pelo Diretor da Receita Estadual do Paraná e pelo Corregedor-Geral.

Não há possibilidade legal de instauração de Sindicância por ato do Secretário de Estado da Fazenda. Pela Controladoria-Geral do Estado, ou mesmo pelo Governador do Estado. Por limitação imposto pela Lei Complementar 131/2010 ao definir essa competência.

Art. 115. São competentes para instauração de sindicância:

(Redação dada pela Lei Complementar 192 de 22/12/2015)I – os Delegados Regionais nas respectivas delegacias;

(Redação dada pela Lei Complementar 192 de 22/12/2015)II – o Diretor da CRE; e

(Redação dada pela Lei Complementar 192 de 22/12/2015)III – o Corregedor-Geral.

(Incluído pela Lei Complementar 192 de 22/12/2015)§1° A autoridade competente comunicará ao Corregedor-Geral, imediatamente, a instauração de sindicância.

(Incluído pela Lei Complementar 192 de 22/12/2015)§2° O Corregedor-Geral poderá avocar a condução da sindicância mediante autorização do Secretário de Estado da Fazenda.

(Incluído pela Lei Complementar 192 de 22/12/2015)

Quando instaurada pelo Corregedor-Geral, a Comissão de Sindicância deve ser obrigatoriamente composta, no mínimo, por dois Corregedores.

Art. 118A. No caso de instauração pelo Corregedor-Geral, a comissão de sindicância será composta por, no mínimo, dois corregedores. (Incluído pela Lei Complementar 192 de 22/12/2015)

Excepcionalmente, em casos muito específicos e de forma devidamente motivada, poderão ser indicados corregedores ad-hoc, para o cumprimento de funções específicas.

Art. 148. A Corregedoria será integrada por Auditores Fiscais, sendo nomeados um Corregedor-Geral e Corregedores, dentre os funcionários em atividade.

(Redação dada pela Lei Complementar 192 de 22/12/2015)

§2° Excepcionalmente, desde que devidamente motivado, poderão ser indicados, sem prejuízo das suas funções, corregedores ad hoc, para o cumprimento de funções específicas e pré-determinadas.

(Redação dada pela Lei Complementar 192 de 22/12/2015)

O que não autoriza, nem legitima, a violação do Art. 118A da Lei Complementar 131/2010. Nem autoriza a participação desses servidores como membro efetivos das Comissões Sindicantes instauradas pela Corregedoria, sem a designação do número mínimo de dois Corregedores que são exigidos.

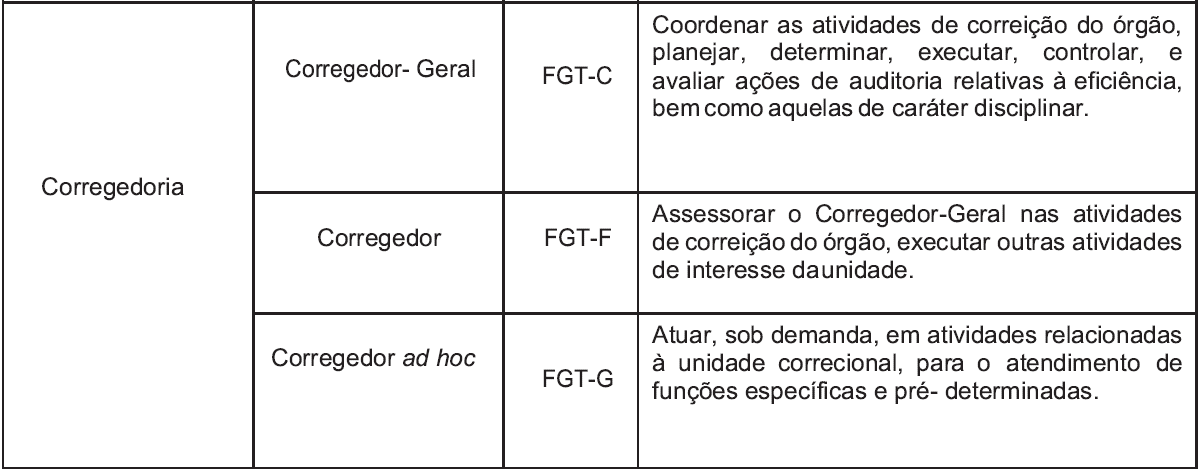

Tanto a função de Corregedor, quanto a função de Corregedor Ad-hoc, constituem Funções de Gestão Tributária – FGT, criadas pela Lei Complementar 232/2020, e estão previstas no Artigo 15 da Lei Complementar 131/2010.

As Funções de Gestão Tributárias – FGT são inacumulaveis e sua designação é restrita ao Governador do Estado, que as faz por meio de indicação do Secretário da Fazenda do Estado.

Art. 15. A Função de Gestão Tributária – FGT é função de confiança com designação exclusiva a Auditor Fiscal em atividade, destina-se ao exercício de atribuições de direção, chefia e assessoramento de unidades administrativas integrantes da estrutura organizacional da Receita Estadual do Paraná, bem como da Secretaria de Estado da Fazenda, desde que as referidas atribuições tenham por objeto matéria fiscal ou estejam de alguma forma associadas a assuntos de interesse da Receita Estadual do Paraná – REPR. (Redação dada pela Lei Complementar 232 de 17/12/2020)

§ 9º. Compete ao Governador do Estado a designação para o exercício das Funções de Gestão Tributária, por indicação do Secretário de Estado da Fazenda. (Incluído pela Lei Complementar 232 de 17/12/2020)

§ 10. É vedada a acumulação de Funções de Gestão Tributária, bem como a designação de ocupante de cargo em comissão para exercer Função de Gestão Tributária, ou por Auditor Fiscal antes de confirmada a sua estabilidade, nos termos do art. 26A desta Lei Complementar. (Incluído pela Lei Complementar 232 de 17/12/2020)

A função de Corregedor Ad-Hoc, símbolo FGT-G, está prevista no item Corregedoria dos anexos I e II da Lei Complementar 232/2020 e suas atribuições são “Atuar sob demanda, em atividades relacionadas à unidade correcional, para o atendimento de funções específicas e pré-determiandas.”

Não há possibilidade de designação direta de servidores para o exercício da Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc sem indicação prévia por parte do Secretário de Estado da Fazenda e sem designação por ato do Governador do Estado.

O que foi feito pela Corregedoria

Ao contrário do que dispõem a Lei Complementar 131/2010, a Corregedoria-Geral da Receita Estadual do Paraná designou, de forma reiterada e consistente, servidores estranhos ao quadro de Corregedores para comporem Comissões Sindicantes formadas por nenhum, ou apenas um Corregedor.

Mesmo sem a designação para o exercício da Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc, que dependia de ato do Governador do Estado, esses servidores foram designados pelo Corregedor-Geral e usurparam funções de Corregedor Ad-Hoc e Corregedor. Com o objetivo de fraudar a exigência da composição das Comissões Sindicantes que exige, no mínimo, dois Corregedores designados para a função de Corregedor pelo Governador do Estado.

Essa distribuição ilegal dos serviços próprios da Corregedoria para servidores ilegalmente investidos na Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc permitiu a interferência indevida de interesses escusos no curso de processos investigatórios conduzidos pela Corregedoria. Além de ter facilitado, por ato direto do Corregedor-Geral, a quebra do sigilo dos procedimentos conduzidos pela Corregedoria. Que atribuiu, por livre iniciativa do Corregedor-Geral, a função de Corregedor Ad-Hoc a servidores que não foram designados para o exercício da Função de Gestão Tributária – FGT-G de Corregdor Ad-Hoc por ato do Governador do Estado, conforme a Lei especifica.

Veja a lista de todos os atos analisados praticados pela Corregedoria

PORTARIA SEFA/CGN.1/2021 – DIOE 10854

15 de janeiro de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.181.858-3.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência) e Arnaldo Teles Sobral, lotado na Inspetoria Geral de Fiscalização – IGF), sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CGN.2/2021 – DIOE 10867

15 de janeiro de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado 17.298.323-5.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: José César Sorgi Pinhaz e Aquiléa Adriana Moresco, sem justificativa.

José César Sorgi Pinhaz, lotado na Inspetoria Geral de Fiscalização – IFG, designado para Função de Gestão Tributária – FGT na 8º Delegacia Regional da Receita desde 19/12/2020, e Aquiléa Adriana Moresco, lotada na Inspetoria Geral de Tributação – IGT, sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CGN.3/2021 – DIOE 10872

11 de fevereiro de 2021.

Prorrogou por quarenta e cinco dias, a partir de 19 de fevereiro de 2021, o prazo para a conclusão dos trabalhos da Comissão de Sindicância Administrativa encarregada pela apuração dos fatos descritos no protocolizado n. 15.983.370-4.

PORTARIA SEFA/CG N. 4/2021 – DIOE 10886

3 de março de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.16.068.838-6.

Corregedores designados: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência), e Antônio Luiz da Silva, lotado na Corregedoria.

Embora tenha sido designado na função de Corregedor, Adelar Mülling exercia a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc na data sua designação, passando a exercer a função de Corregedor somente em 4 de maio de 2021, através do Decreto 7.550/21 publicado no DIOE nº 10927.

PORTARIA SEFA/CG N.5/2021 – DIOE 10891

08 de março de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.112.094-2 por mais 45 dias.

PORTARIA SEFA/CG N. 6/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 7/2021 – DIOE 10908

1º de abril de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.467.437-0.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Gerson Luiz Sarturi e Aldo Hey Neto, sem justificativa.

Ambos lotados na Inspetoria Geral de Fiscalização – IGF de acordo com o Portal da Transparência. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 8/2021 – DIOE 0910

06 de abril de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.463.885-3.

Corregedor designado: Adelar Mülling, lotado na 1º Delegacia Regional da Receita – IRF (de acordo com o Portal da Transparência).

Corregedor Ad-Hoc designado: Luciano Carvalho Grade, sem justificativa.

Embora tenha sido designado na função de Corregedor, Adelar Mülling exercia a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc na data sua designação, passando a exercer a função de Corregedor somente em 4 de maio de 2021, através do Decreto 7.550/21 publicado no DIOE nº 10927.

Luciano Carvalho Grade lotado na Assessoria e Gerência de Assuntos Institucionais – AGAI, sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 9/2021 – DIOE 0910

Instaurar Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.245.015-6.

Sem Corregedor designado.

Corregedores Ad-Hoc designados: Gustavo Malafaia do Carmo e João Otávio Faria Borges de Sá, sem justificativa. Ambos sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

DESPACHO 3/2021-SEFA/CG – DIOE 10924

27 de abril de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.298.323-5 por meio de despacho, sem edição de Portaria.

DESPACHO 4/2021-SEFA/CG – DIOE 10930

6 de maio de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.245.015-6 por meio de despacho, sem edição de Portaria.

PORTARIA SEFA/CG N. 10/2021 – DIOE 10913

9 de abril de 2021

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 11.327.577-4.

Sem Corregedores designados.

Corregedores Ad-Hoc designados: Liliana Oribka Becker e Rejane Carla Fuhr Bonamigo, sem justificativa. Ambas lotadas na 13º Delegacia Regional da Receita – Cascavel.

Carla Fuhr Bonamigo designada para o exercício da Função de Gestão Tributária de Corregedor Ad-Hoc – FGT-G, por meio do Decreto 7.081/2021 – DIOE 10890.

Liliana Oribka Becker sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do Governador do Estado.

PORTARIA SEFA/CG N. 11/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 12/2021 não encontrada no Diário Oficial do Estado.

PORTARIA SEFA/CG N. 13/2021 – DIOE 10946

27 de maio de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.467.437-0 por mais 45 dias.

PORTARIA SEFA/CGN.14/2021 – DIOE 10950

2 de junho de 2021.

Prorrogou a Comissão de Sindicância para apuração dos fatos descritos no protocolizado n.17.463.885-3.

PORTARIA SEFA/CG N. 15/2021 – DIOE 10970

5 de junho de 2021.

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.785.000-4.

Corregedor designado: Adelar Mülling.

Corregedores Ad-Hoc designados: Renato Mello Milaneze, sem justificativa. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do chefe do poder executivo.

PORTARIA SEFA/CG N. 16/2021 – DIOE 10982

22 de julho de 2021 (após publicação original desta postagem).

Instaurou Comissão de Sindicância para apuração dos fatos descritos no protocolizado n. 17.798.790-5.

Corregedor designado: Adelar Mülling.

Corregedores Ad-Hoc designados: Renato Melo Milaneze, sem justificativa. Sem designação para a Função de Gestão Tributária – FGT-G de Corregedor Ad-Hoc por ato do chefe do poder executivo.

Eventual incorreção nas informações encontradas decorre da dificuldade de busca dos atos da Corregedoria-Geral da Receita Estadual do Paraná, que exigiram a consulta manual, um a um, de cada uma das edições publicada do Diário Oficial do Estado.

De acordo com o quadro quantitativo indicado no Anexo I da Lei Complementar 232/2020, a Corregedoria-Geral da Receita Estadual quatro Corregedores.

No entanto, apenas um Corregedor designado para Comissões Sindicantes instauradas no período, Adelar Mülling, se encontra atualmente em exercício na Corregedoria.

Todas as informações foram obtidas a partir do Diário Oficial do Estado.

Corregedoria criou Gestapo para “investigar” denúncias ao arrepio da legislação específica

Novas informações recebidas sobre o protocolo SID 16.659.383-2, aquele que conteria graves denuncias de corrupção na 1º Delegacia da Receita, indicam uma situação ainda mais grave envolvendo a própria Corregedoria-Geral da Receita Estadual do Paraná.

Sindicâncias ocultas foram instauradas em descumprimento à Lei Complementar 131/2010, com o objetivo de desviar dos trâmites legais e fraudar os limites impostos à própria Corregedoria.

À essas sindicâncias ocultas foi dado o nome genérico de “Procedimento Correicional”, com o objetivo de evitar a publicação no Diário Oficial do Estado e manter todos os procedimentos ilegais adotados no mais absoluto sigilo.

Aos denominados “Procedimentos Correcionais”, instaurados de forma ilegal, foram designados corregedores ad-hoc à livre escolha do Diretor-Geral da Receita.

A designação desses corregedores ad-hoc (ocultos) para as sindicâncias ilegais foi então mascarada como força-tarefa para “revisão de trabalhos de auditoria fiscal” [aspas no original].

Os corregedores ad-hoc ilegalmente ocultos foram removidos para a Inspetoria Geral de Fiscalização – IGF, ocultando assim estarem a serviço da Corregedoria.

Diligências foram adotadas pela nova Gestapo em um número desconhecido de procedimentos. Tudo acertado em uma espécie de arranjo. Sem previsão legal e de forma completamente contrária ao que disciplina a legislação pertinente.

Não se sabe quantos “Procedimentos Correcionais” ocultos estão atualmente em curso na Corregedoria da Receita Estadual do Paraná, ou quantos servidores fariam parte da quadrilha.

Mas se sabe que “Procedimento Correcional” é um nome inventado para um tipo de procedimento ilegal que legalmente não existe. Conduzido por uma espécie de consórcio ou conchavo ilegal, ao arrepio da legislação pertinente.

A etapa investigatória de todo procedimento disciplinar se chama Sindicância e esse ato está previsto no Art. 112 da Lei Complementar 131/2010:

Art. 112. A autoridade que tiver conhecimento de fato irregular no serviço público, em sua esfera de competência, deverá, motivadamente, instaurar procedimento disciplinar:

I – mediante sindicância, que terá natureza meramente investigatória e sem caráter punitivo, para:

a) definição da existência do fato irregular;

b) determinação da presunção de autoria;

c) indicação do possível dispositivo legal infringido.

II – mediante processo administrativo disciplinar, no qual serão assegurados o contraditório e a ampla defesa, quando a sindicância concluir pela abertura do processo ou quando todos os requisitos do inciso anterior forem provados documentalmente ou confessados.

A Gestapo criada ilegalmente pela Corregedoria constitui grave ato de improbidade administrativa.

“Procedimento Correcional” genérico é um tipo de procedimento que não existe na Lei Complementar 131/2010 e constitui crime expressamente tipificado no Art. 27 da Lei Federal 13.869/2019.

O que existe, no entanto e com certeza, são sindicâncias ilegais sendo ocultadas pela Corregedoria.

Corregedoria usa falso pretexto para empurrar culpa por vazamento de protocolo que partiu da própria Corregedoria

A Corregedoria-Geral da Receita Estadual do Paraná instaurou Comissão Sindicante para empurrar a culpa por vazamentos que, ao que tudo indica, partiram da própria Corregedoria.

É o caso do Protocolo SID 16.659.383-2, que conteria denuncias de grave corrupção na 1º Delegacia.

Por ter sido marcado como sigiloso no sistema e-Protocolo, o acesso ao seu conteúdo só é possível através de compartilhamento de senhas ou facilitação de acesso por funcionários da própria Corregedoria.

Desconsidera-se, porém, que o conteúdo do envelope poderia ter sido enviado a mais de um destinatário, justamente por alguém que sabia que a denuncia não seria apurada pela Corregedoria.

Baseado em regras do Crime Organizado, a Corregedoria tenta impor uma suposta Lei do Silêncio que não existe, que demonstra um conceito torto de Lealdade Institucional que ó existe em quadrilhas.

Na peça inaugural da Sindicância Administrativa, obtida por meio da recente Lei contra o Abuso de Autoridade, a Corregedoria justifica a investigação administrativa com a falsa afirmação de que “O sigilo decorre de lei e no caso dos processos disciplinares no âmbito da Corregedoria Geral da SEFA, por determinação administrativa.”.

Não há lei que determine o sigilo de investigações administrativas e não há autoridade competente para a determinação de sigilo fora das situações previstas em lei especifica.

Pelo contrário, a Lei 13.869/2019, aprovada pelo Congresso Nacional em resposta aos abusos praticados pela Força Tarefa da Lava-Jato, tornou crime a imposição de sigilo.

CAPÍTULO VI

DOS CRIMES E DAS PENAS

Art. 32. Negar ao interessado, seu defensor ou advogado acesso aos autos de investigação preliminar, ao termo circunstanciado, ao inquérito ou a qualquer outro procedimento investigatório de infração penal, civil ou administrativa, assim como impedir a obtenção de cópias, ressalvado o acesso a peças relativas a diligências em curso, ou que indiquem a realização de diligências futuras, cujo sigilo seja imprescindível: (Promulgação partes vetadas)

Pena – detenção, de 6 (seis) meses a 2 (dois) anos, e multa.

A exceção são os caos de diligências como buscas e apreensão e bloqueio de bens, que já tenham sido determinadas e às quais, até a sua realização, o sigilo é imprescindível.

O que há de errado no Protocolo SID 16.659.383-2?

Por que, já se passado mais de um ano da data em que o protocolo foi cadastrado, nenhuma investigação foi formalizada pela Corregedoria?

Fiscalização à La Carte

O que há de errado no protocolo SID 16.659.383-2?

Informações recebidas afirmam se tratar de grave denuncia de corrupção na 1º Delegacia Regional da Receita, enviadas como carta anônima convertida em protocolo sigiloso encaminhado à Corregedoria.

Fiscais da Receita teriam forjado denuncias de sonegação fiscal com o objetivo de escolher em quais contribuintes realizariam auditorias, dando causa a mais de 170 Comandos de Auditoria.

Isso porque, diferente da programação fiscal ordinária, na qual Comandos de Auditoria eram enviados em sistema de rodízio para fiscais preferencialmente de cidades distintas da cidade sede dos contribuintes, as denúncias de sonegação fiscal eram atendidas por fiscais da própria Delegacia.

Forjando denúncias de sonegação fiscal, fiscais poderiam escolher quais contribuintes fiscalizar. Aplicar uma penalidade mínima e registrar o período fiscalizado no sistema. Impedindo que novos Comandos de Auditoria fossem expedidos para os mesmos períodos para fiscais de outras Delegacias.

A informação, no entanto, não pôde ser confirmada.

O protocolo SID 16.659.383-2 esta marcado como sigiloso na consulta pública do sistema e-Protocolo.

Embora já se passe mais de um ano da data em que o protocolo foi cadastrado, nenhum ato foi encontrado no Diário Oficial do Estado que indique que o suposto conteúdo do protocolo esteja sendo investigado pela Corregedoria.