Terminando a contestação do processo no qual o Aldo Hey Neto pede 50 mil de indenização por publicações que fiz aqui nesse site eu publico aqui para que todos vejam.

A publicidade é o melhor remédio contra toda tentativa de cesura.

Terminando a contestação do processo no qual o Aldo Hey Neto pede 50 mil de indenização por publicações que fiz aqui nesse site eu publico aqui para que todos vejam.

A publicidade é o melhor remédio contra toda tentativa de cesura.

Não importa quanto tentem, nem quantos sejam os processos, não abrirei mão dos meus direitos constitucionalmente garantidos.

Principalmente não abrirei mão dos meus direitos à liberdade de opinião, expressão, informação e defesa, que tanto incomodam aqueles que querem que eu só me manifeste no cercadinho dos processos.

Processos e procedimentos administrativos são públicos, exceto os que tramitam em segredo de justiça.

Tudo o que for posto em um processo é perfeitamente publicável e discutível também fora do processo. É preciso que o público saiba o que acontece dentro do governo financiado com o seu dinheiro.

A questão da liberdade da expressão do pensamento é um valor que vale a pena ser defendido.

Sem liberdade de expressão e informação, não há contraditório e, principalmente, não há direito de defesa.

Toda a acusação enseja defesa pública, que deve ser exercida muito além dos limites do processo.

Saiu no Diário Oficial do Estado a exoneração do Diretor-Adjunto da Receita Estadual do Paraná, Cícero Antônio Eich. A exoneração é a partir do dia 9 de maio.

No entanto, o decreto foi publicado com erro material, indicando que a função da qual Cícero foi exonerado é de Diretor-Adjunto FGT-B da Secretaria de Estado da Fazenda.

Cícero não ocupava a função de Diretor-Adjunto da Secretaria da Fazenda, mas sim a função de Diretor-Adjunto da Receita do Estado.

O decreto provavelmente será corrigido.

O pressuposto básico de todo processo indenizatório por dano moral é a existência do dano.

É certo que o dano moral no caso de publicações ofensivas na internet é um dano moral presumido. Mas como todo fato presumido, admite prova em contrário.

No caso das publicações que fiz aqui nesse site sobre o Aldo Hey Neto não houve dano. De fato, Aldo foi até mesmo promovido do cargo FGT-F, que ocupava no setor de Comunicação e Energia Elétrica da Inspetoria Geral de Fiscalização da Receita Estadual do Paraná, para o cargo de Inspetor Geral de Tributação, FGT-C, o mais alto cargo no ramo tributário da administração tributária do Estado.

A promoção se deu por meio do Decreto 467 publicado no Diário Oficial do Estado do dia 10/02/2023.

Com a promoção, Aldo passou a receber um adicional de R$ 8.755,00 na sua remuneração bruta, no seu já inconstitucional salário de R$ 26.710,09 que recebe por ocupar inconstitucionalmente o cargo de Auditor Fiscal, de nível superior, tendo sido admitido por meio de um concurso de nível médio.

O único prejuízo que eu vejo nessa situação é para os cofres do Estado. Que pagam todo mês um salário inflacionado.

Com a decisão do STF, Aldo voltará a ser fiscal de nível médio, mas continuará recebendo o mesmo salário.

EX_2023-02-10-Decreto-promocao-AldoPaira na Receita Estadual do Paraná uma solida expectativa sobre o voto do Ministro Edson Fachin na ADIN 5510 no Supremo Tribunal Federal.

A expectativa é a do “deixa como está”, preservando as promoções dos Agentes Fiscais 3 para Auditor Fiscal, mesmo com a decisão pela inconstitucionalidade da ascensão funcional.

A expectativa encontra fundamento no voto divergente do Ministro Edson Fachin no julgamento do mérito, que votou pela modulação dos efeitos da decisão com a preservação das promoções.

Na minha opinião a expectativa é concreta, dado o placar apertado pelo qual foi reconhecida a inconstitucionalidade da transposição.

Se esse for mesmo esse o voto do Ministro e esse voto for o vencedor, a transposição terá sido reconhecida como tendo sido inconstitucional. Mas com a manutenção dos efeitos por via da modulação.

É uma solução de meio termo, na minha opinião. Dado o longo tempo decorrido entre o julgamento e a primeira lei que promoveu a ascensão.

A solução resolve a injustiça que seria criada no caso da preservação do direito de quem já se aposentou ou já cumpriu os requisitos e quem ainda não cumpriu os requisitos e, por isso, não seria enquadrado no cargo de Auditor.

Os efeitos declaratórios da decisão, no entanto, seriam pela inconstitucionalidade da transposição.

O Ministro Roberto Barroso, relator da ADI 5510 no Supremo Tribunal Federal complementou seu voto na modulação dos efeitos da decisão que reconheceu a inconstitucionalidade da ascensão funcional dos Agentes Fiscais 3, de nível médio, para o cargo de Auditor Fiscal, de nível superior, na Receita Estadual do Paraná.

No entanto, na nova proposta de modulação, o Ministro Barroso postergou os efeitos a partir de dois anos contados da data da publicação da ata do julgamento.

Na prática, Barroso criou a figura do Auditor Fiscal provisório, com salário congelado, sem direito a aposentadoria no cargo e com data e hora para acabar.

Na minha opinião a decisão cria uma figura demasiadamente precária, porque esses servidores estarão em uma situação desigual com relação ao direito dos demais servidores transpostos, apenas por terem menos tempo de serviço ou menos idade na hora que ingressaram na carreira original.

Mais justo seria, na minha opinião, que, se fosse preservado o direito a aposentadoria de uns, fosse preservado o direito de todos, porque todos se encontram na mesma situação. Ou então que o ponto de corte para a preservação do direito às aposentadorias fosse igualmente postergado a partir de dois anos contados da publicação da ata da decisão.

A solução para a ADI 5510 chama-se concurso público.

Só dos excedentes do último concurso de nível superior há gente qualificada o suficiente para reequipar toda a Receita Estadual do Paraná.

O Supremo Tribunal Federal – STF incluiu na pauta de julgamento do Plenário Virtual a ADIN 5510, que questiona a inconstitucionalidade da ascensão funcional dos fiscais de nível médio para a carreira de Auditor Fiscal, de nível superior, na Receita do Estado.

A ação já teve o mérito julgado procedente.

Por 6 votos a 5, os Ministros decidiram pela inconstitucionalidade da ascensão funcional promovida.

Faltou, no entanto, colher os votos dos Ministros que acompanharam a divergência, com relação à modulação dos efeitos.

A tendência é que os efeitos sejam modulados ex-nunc, com efeitos do reconhecimento da inconstitucionalidade a partir da publicação da ata do julgamento do mérito.

Como a ata foi publicada no dia 17/04, a inconstitucionalidade passaria a ter efeitos a partir do dia 17. Dia a partir do qual os outrora ocupantes do cargo de Agente Fiscal 3, de nível médio, passariam a estar excluídos do cargo de Auditor Fiscal da Receita.

No entanto, o entendimento depende de ao menos dois Ministros acompanharem o voto do relator na modulação dos efeitos.

Com a modulação, ficariam preservadas ainda as aposentadorias e o direito adquirido à aposentadoria (paridade e isonomia). Sem efeitos, no entanto, referentes a continuidade do exercício do cargo. Do qual, mesmo com a preservação do direito à aposentadoria, esses servidores passam a estar excluídos a partir do dia 17.

Com ou sem a modulação dos efeitos, os outrora ocupantes do cargo de Agente Fiscal 3, de nível médio, no meu entendimento, não são mais Auditores Fiscais da Receita desde a publicação da ata do julgamento (17).

Há, no entanto, quem entenda de maneira diversa, visto que o julgamento foi suspenso numa primeira vez pelo pedido de vistas do Ministro Dias Toffoli e numa segunda vez para a colheita dos votos dos Ministros que acompanharam a divergência, apenas quanto a modulação dos efeitos.

No meu entendimento, no entanto, o que faz mais sentido é a data do julgamento do mérito. Porque foi nesse julgamento que foi reconhecida a inconstitucionalidade da ascensão funcional dos servidores de nível médio.

Esse entendimento é o mesmo adotado pelo Ministério Público na manifestação do último dia 14 no Incidente de Arguição de Inconstitucionalidade em trânsito no Órgão Especial do Tribunal de Justiça.

Independente da modulação dos efeitos, no entendimento do Ministério Público naquele incidente, a questão já foi decidida. Seja qual for o resultado da modulação.

É até engraçado ler o processo no qual os servidores que, na minha opinião foram transpostos, querem a minha demissão por ter acessado o site do STF e o portal da transparência usando o computador funcional no horário de serviço. Ainda mais quando o uso do Whatsapp nos computadores funcionais é generalizado e os servidores filiados ao sindicato usam os computadores toda hora para reuniões sindicais no horário de serviço.

Não é a toa que praticamente todas minhas testemunhas e todas as minhas diligências foram negadas no processo. Porque se fossem admitidas, o processo iria direto para o arquivo.

Mas deixa de ser engraçado quando se percebe que o verdadeiro motivo é a transposição de cargos públicos. Porque eu expus aqui nesse site a ascensão funcional que está em julgamento pelo STF.

É por isso que, na minha opinião, o processo não passa de pura perseguição por uma quadrilha de fiscais transpostos que se formou na Corregedoria, na qual servidores transpostos utilizam seus cargos para fazer valer a lei do silêncio. Tudo porque eu demostrei abertamente como ocorreu a ascensão funcional dos Agentes Fiscais 3, de nível médio, para o cargo de Auditor Fiscal, de nível superior, sem novo concurso público.

Na minha opinião, não foi mera reestruturação ou mudança de nomenclatura. Houve sim ascensão funcional dos servidores de nível médio para os cargos de chefia. O que não se incluía entre as atribuições dos Agentes Fiscais de nível médio na lei antiga.

A transposição não é mentira. É fato. Se foi ou não constitucional está em julgamento pelo STF.

O cerceamento de defesa no processo disciplinar demonstra, desse modo, com precisão o quanto os membros dessa comissão são suspeitos. Dois dos três foram agraciados com essa mesma ascensão de cargos públicos.

A ideia de que a Secretaria da Fazenda e a Receita Estadual estariam com a continuidade de seus serviços em risco devido ao julgamento da inconstitucionalidade da transposição, na minha opinião, é pura mentira. É fruto de uma ideia terrorista dos servidores transpostos que dominam o Sindicato e alguns cargos de chefia.

A Receita Estadual do Paraná recebeu novos Auditores Fiscais aprovados em concurso público em 2012 e tem plenas condições de seguir em frente. Com profissionais capacitados e gente o suficiente para tocar a instituição com todos os servidores transpostos de volta às atribuições que tinham de acordo com a lei antiga.

Na minha opinião, só o que falta é um novo concurso, de nível superior, e uma nova lei que organize a categoria.

alegacoes_finais-1Em Ofício encaminhado ao Ministro Luiz Fux do Supremo Tribunal Federal – STF o Secretário da Fazenda do Estado do Paraná, Renê de Oliveira Garcia Junior, manifestou preocupação com o julgamento pela procedência da ADIN 5510 no STF.

A ADIN questiona a constitucionalidade da transposição dos Agentes Fiscais 3, de nível médio, para o cargo de Auditor Fiscal, de nível superior, sem novo concurso público.

O placar está 2×1 pela procedência da ação com o reconhecimento da inconstitucionalidade da ascensão funcional promovida.

Veja o Ofício encaminhado ao Ministro pelo Secretário da Fazenda.

oficioA Ação Direta de Inconstitucionalidade que questiona a transposição dos cargos de Agente Fiscal 3, de nível médio, para o cargo de Auditor Fiscal, de nível superior, voltou a andar no STF.

Após o pedido de vistas do Ministro Dias Toffoli, a nova sessão de julgamento no plenário virtual da Corte foi agendada para o dia 30 de março.

Pelo regimento interno do STF, Toffoli possuía até maio para devolver o processo para julgamento. O retorno em menor prazo indica que o pedido não teve por objetivo “enrolar” o processo.

Sobre a comitiva do Sindicato dos Auditores Fiscais da Receita Estadual do Paraná no gabinete do Ministro Dias Toffoli pedindo o voto pela improcedência da ADIN 5510, que questiona a chamada transposição, na minha opinião quanto menor a comitiva de quem vai maior a razão. Quem tem razão mesmo nem vai. Quiçá envia um memorial. Quem não tem leva mais gente do que encontra cadeira disponível para sentar.

Mas essa não é necessariamente a mesma opinião que a de um Ministro do Supremo Tribunal Federal.

O Incidente de Inconstitucionalidade que questiona a inconstitucionalidade da transposição funcional dos Agentes Fiscais 3, de nível médio, para o cargo de Audito Fiscal, de nível superior, na Receita Estadual do Paraná voltou a tramitar após o pedido de vistas do Ministro Dias Toffoli na Ação Direta de Inconstitucionalidade que questiona a mesma transposição no Supremo Tribunal Federal.

O Ministro Dias Toffoli pediu vistas no julgamento virtual da ADIN 5510 após o relator, Ministro Roberto Barroso, votar favorável ao reconhecimento da inconstitucionalidade da transposição.

Decisão: Após o voto do Ministro Roberto Barroso (Relator), que julgava parcialmente procedente o pedido para dar interpretação conforme ao art. 156, I, II e III, da Lei Complementar nº 92/2002, e ao art. 150, I, II e III, da Lei Complementar nº 131/2010, ambas do Estado do Paraná, de modo a afastar qualquer aplicação que possibilite a investidura de outrora ocupantes do cargo de Agente Fiscal 3 (AF-3) em cargo de Auditor Fiscal; propunha a fixação da seguinte tese de julgamento: A equiparação de carreira de nível médio a outra de nível superior constitui forma de provimento derivado vedada pelo art. 37, II, da CF/88; […]

A retomada da tramitação do incidente de inconstitucionalidade em vez da suspensão do julgamento demonstra que o resultado pode ser diferente do voto do relator na ADIN 5510. Principalmente por se tratar do controle difuso de constitucionalidade, que não se encontra vinculado a modulação dos efeitos na ADIN antes de finalizado o julgamento pelo Supremo Tribunal Federal.

Após o parecer exarado pelo Ministério Público, o Incidente de Inconstitucionalidade será julgado pelo Órgão Especial do Tribunal de Justiça Estadual.

O Supremo Tribunal Federal julgará entre os dias 10 e 17 desse mês a Ação Direta de Inconstitucionalidade que questiona a ascensão funcional dos Agentes Fiscais de nível médio para o cargo de Auditor Fiscal no Paraná.

A mesma inconstitucionalidade é objeto de um terceiro Incidente de Arguição de Inconstitucionalidade que tramita no Tribunal de Justiça Estadual. Nos dois incidentes anteriores, foi julgada inconstitucional a mesma ascensão funcional.

Minha opinião é de que foi mesmo inconstitucional a ascensão, visto que na lei antiga existiam cargos com requisitos de ingresso distintos, um de nível de escolaridade médio e dois de nível de escolaridade superior.

Ao unificar o requisito de ingresso como apenas de nível superior, a nova lei promoveu a ascensão funcional daqueles que ingressaram por meio de concurso que exigiu o nível médio. O que fere o princípio da ampla concorrência pelo cargo público e, por isso, é inconstitucional.

Circula no WhatsApp questionamentos sobre o eventual impedimento do Assessor de Tecnologia da Informação da Secretaria da Fazenda do Paraná, Francisco Inocêncio, de exercer o cargo que ocupa por ser sócio de uma empresa de consultoria tributária.

O questionamento surgiu depois que o nome surgiu em uma notícia sobre a impugnação da chapa da Associação Comercial do Paraná, na qual Francisco se encontra listado como candidato a 4ª Vice-Presidente da entidade.

Inocêncio exerce cargo em comissão da Receita Estadual do Paraná que estava definido na Lei Complementar 131/2010. Mesmo estando aposentado no cargo de Auditor Fiscal, se encontra submetido as mesmas restrições que também se aplicam aos cargos em comissão da mesma Lei Complementar.

Dentre as restrições ao exercício do cargo está a vedação ao exercício de qualquer atividade comercial. Ou a participação como sócio administrador de uma empresa, exceto como sócio cotista.

Inocêncio não exerce atividade comercial na minha opinião, porque a atividade de consultoria é uma atividade intelectual e se enquadra como prestação de serviços.

Comércio, no meu entendimento, é todo ato de mercancia e exige a compra e venda de produtos. Situação na qual não se enquadra a atividade de consultoria.

Também não vejo impedimento no caso do exercício da atividade de consultoria tributária ao mesmo tempo em que Inocêncio exerce a Assessoria de Tecnologia da Informação da Secretaria da Fazenda. A menos, é claro, que a consultoria envolva matéria relacionada a licitações e contratos de tecnologia da informação firmados pela Fazenda. Com relação a qual um dos convênios, com a Associação Brasileira de Tecnologia para o Comércio – Afrac, prevê a entrega dos dados de todas as notas fiscais eletrônicas emitidas pelos contribuintes do estado de forma gratuita. Mas que foi firmado, até onde eu sei, antes de Inocêncio assumir a Assessoria de Tecnologia da Informação do órgão.

Não sei se existe qualquer relacionamento entre a empresa de consultoria tributária do Inocêncio com a Afrac, mas esse seria o único ponto no qual eu vejo alguma possibilidade de conflito de interesses mais flagrante entre as duas atividades.

Fora um eventual relacionamento com a Afrac, não vejo nenhum impedimento no exercício simultâneo da vice-presidência da Associação Comercial do Paraná, Assessoria e Gerência da Tecnologia da Informação na Secretaria da Fazenda e a atividade de consultoria tributária. Pelo menos não na Lei Complementar 131/2010 que rege a carreira e os cargos da Receita.

Não é comum um jornalista opinativo dividir seus artigos em fato e opinião. Cabe ao leitor interpretar o texto e seu contexto e diferenciar o que é fato do que é opinião em um artigo jornalístico.

Mas, como o Diretor-Adjunto da Receita Estadual do Paraná teria dito em uma reunião que eu “já estou demitido” pelos artigos que publico aqui no meu site, vou facilitar para a audiência e vou dividir o que é fato do que é a minha opinião sobre fato o ocorrido.

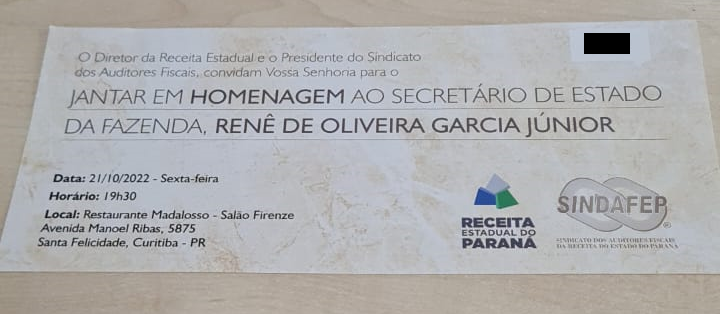

Circula na Receita Estadual do Paraná um convite para um jantar em homenagem ao Secretário de Estado da Fazenda, promovido em conjunto pelo Diretor da Receita Estadual do Paraná e o Presidente do Sindicato dos Auditores Fiscais do Estado – SINDAFEP.

Há a informação de que no mesmo dia foi organizada uma reunião em Curitiba para que servidores de outras cidades possam se deslocar à Curitiba com veículos oficiais e receber diárias.

O motivo da homenagem não foi divulgado. Mas mensagens recebidas no WhatsApp dão conta de que seria uma jogada conjunta da Direção da Receita e do Sindicato para afirmar serem os responsáveis pelo aumento do teto remuneratório. Uma forma de “pegar carona no bonde andando para dizer que eram os motoristas” e tentar emplacar o mérito do resultado.

Com certeza o Secretário da Fazenda merece alguma homenagem. Seja pela exemplar condução das finanças do Estado durante a pandemia do Covid 19, seja pela saúde financeira conquistada e mantida pelo Estado.

Porém, esse logotipo da Receita Estadual do Paraná no convite, na minha opinião, viola o princípio da impessoalidade da Administração Pública. Além do que, se a história da reunião mandrake for verdadeira, seria uma espécie de simulação com apropriação indébita de dinheiro público pelos servidores que viajassem com as viaturas oficiais para Curitiba e recebessem diárias.

Tudo organizado pelo Diretor da Receita em conjunto com o Presidente do Sindicato.

Uma verdadeira festa, em parte promovida pela Receita Estadual do Paraná e, na mesma parte, bancada com o dinheiro do Estado.

Seria uma espécie de aposta certa de que, como o homenageado é o próprio responsável pelo início de qualquer processo disciplinar, os servidores envolvidos nunca seriam responsabilizados pelo ato atrapalhado. Além do que não é mais ato de improbidade a pura e simples violação do princípio da impessoalidade.

Se a moda pega, será o início do puxa-saquismo institucionalizado.

Daqui a pouco delegados promoveriam jantares em suas regionais para homenagearem o Diretor e restaria para os subalternos homenagear seus superiores hierárquicos.

Aqueles que não pagassem a nova espécie de pedágio do jantarzinho organizado, ficariam relegados ao ostracismo da perda de suas funções de gestão tributária.

Se eu organizar minha própria reunião em homenagem ao Secretário, posso usar no convite o logotipo da Receita do Estado?

Sem saber ou sabendo, o Sindicato dos Auditores Fiscais do Estado – Sindafep colaborou com minha defesa em dois processos disciplinares, três queixas-crimes e uma ação indenizatória sobre artigos que publiquei neste site que edito.

Explico.

Segundo o Sindicato, minha ação inibitória é uma forma inapropriada, na visão do Sindicato, de realizar minha defesa em um processo disciplinar. É esse reconhecimento, pelo Sindicato, de que tanto a ação na qual busco igualdade de tratamento quanto minhas publicações são um exercício extra-processual do meu direito de defesa que caracteriza o animus defendendi. Ou seja, a vontade consciente de se defender de um ato que reputa injusto.

Ao reconhecer que meus exercícios processuais e minhas publicações são o exercício do meu direito extra-processual de defesa, o que são, o Sindafep afastou o elemento subjetivo que baseava as acusações dos corregedores osmóticos Aldo Hey Neto e Gerson Luiz Sarturi. Os quais tentaram obter meus dados privados do Facebook atuando sem serem Corregedores em uma sindicância que, para mim, foi clandestina.

Ao mesmo tempo que reconheceram, dessa forma, o exercício regular de meu direito de me defender publicamente das acusações que me são atribuídas, desmantelando a tese acusatória do servidor Aldo Hey Neto no processo indenizatório alegando que eu só teria o direito de me defender “no processo” em que atuou como Corregedor sem ter sido nomeado, no que entendo, conforme a Lei determina.

Podem ter havidos excessos, reconheço, mas somente são excessos para quem observa de fora.

Para mim, que acabei tendo de abdicar de minha página, meus amigos e meus seguidores no Facebook por causa do ato que, na minha opinião, foi completamente abusivo, minhas publicações refletem a exata medida da agressão sofrida.

Modifiquei minhas postagens apenas para indicar, com maior precisão, se tratarem de minha opinião os textos que aqui publico.

A defesa, processual e extra-processual, é um direito constitucionalmente garantido.

Foi a defesa extra-processual, na minha opinião, que frustrou a tentativa, do meu ponto de vista, de utilizar uma sindicância e um processo administrativo disciplinar como ferramenta de extorsão visando remover da internet este site que eu edito.

O imbróglio entre o Sindicato dos Auditores Fiscais do Estado do Paraná e eu continua.

Pela segunda vez, leio no processo judicial a acusação de que eu estou “me defendendo fora do processo”, como se a única defesa a qual tenho direito é no processo disciplinar que, ma minha opinião, está completamente enviesado desde o seu início.

Dessa vez, a acusação foi na contestação apresentada pelo Sindafep na ação na qual eu questiono a ausência de isonomia no uso, pelo Sindicato, das dependências e mobiliário da 1ª Delegacia Regional da Receita para suas atividades institucionais. Sendo que o Sindicato é uma associação privada e o uso não se encontra, até onde está documentado nos processos, amparado por nenhuma autorização ou norma que o autorize.

É uma espécie de direito escondido. Firmado no “uso e costume” sem ser questionado desde o princípio.

O Sindafep é uma associação privada e a cessão de um prédio público não é automática. Não é tácita. Não pode ser a revelia.

Veja a contestação apresentada pelo Sindafep na ação que questiono o uso, pelo sindicato, da estrutura do Governo Estadual sem nenhum ato formal que o autorize:

ContestacaoSINDAFEP002

Recebi hoje o termo do meu indiciamento no Processo Administrativo Disciplinar sobre minhas postagens aqui neste site sobre a inconstitucionalidade, na minha opinião, da transposição dos cargos de Agente Fiscal de nível médio para Auditor Fiscal de nível superior na Receita Estadual do Paraná.

Como a comissão é composta por dois servidores que não são Corregedores e estão nessa situação transposta, considero o termo meu “aviso prévio” e, por isso, já dei início a procura por outra atividade.

Não acredito que exista direito de defesa quando a comissão é composta por servidores suspeitos, que têm interesse direto na causa. O Processo nesse caso é apenas uma formalidade.

Veja o termo de indiciamento que descreve os fatos de que sou acusado.

termo-de-indiciamentoRecebi uma nova carta apontando possíveis ilícitos e irregularidades no Conselho de Contribuintes e Recursos Fiscais do Estado – CCRF.

Agradeço a quem enviou e vou dar uma olhada. Mas já adianto que já fui atrás dos valores recebidos acima do teto por meio de pagamentos avulsos que, na minha opinião, foram escondidos na sessão “Pagamentos a Fornecedores” no Portal da Transparência. Nunca me atentei, no entanto, as teses acolhidas ou não pelo Conselho de Contribuintes.

Os acórdãos são públicos e, por isso, são uma boa fonte de informação para o uso de uma técnica de apuração chamada jurimetria. Podendo, inclusive, sair disso até mesmo um bom trabalho acadêmico. Não apenas indícios de algo ilícito.

O Conselho de Contribuintes é o responsável por analisar os recursos dos contribuintes contra as multas e cobranças aplicadas pelo fisco.