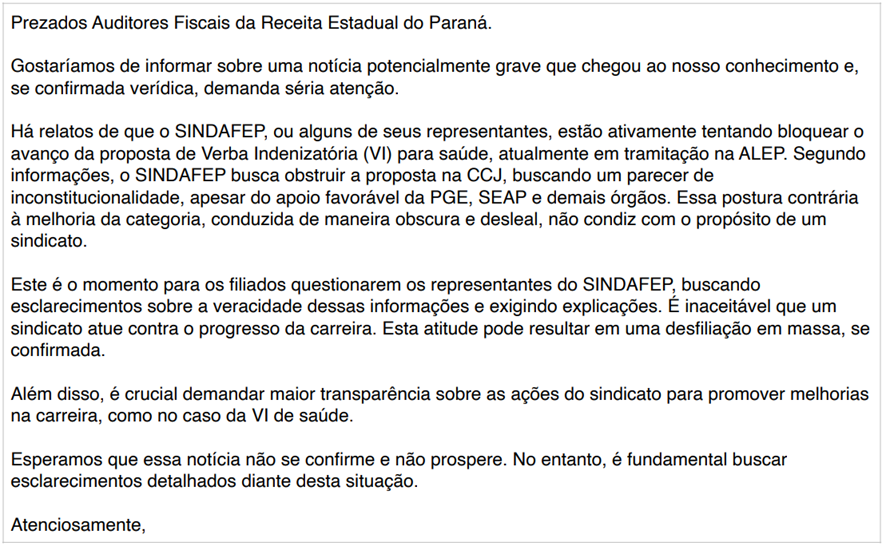

O Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP contratou uma empresa de perícia forense digital para desvendar qual foi a origem de um e-mail enviado aos filiados da instituição em dezembro de 2023.

O e-mail questionava a efetividade do apoio do sindicato no sentido da aprovação de um projeto de lei que beneficiou seus filiados, na Assembleia Legislativa do Estado do Paraná.

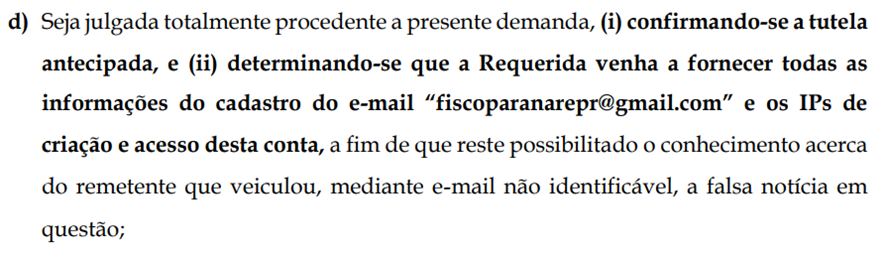

A mensagem em si, na minha opinião, não justifica tamanho esforço. Muito menos a ação judicial ajuizada pelo sindicato buscando a quebra do sigilo do e-mail que questionou sua atuação.

Bastaria uma simples nota do sindicato afirmando seu apoio à aprovação do benefício para neutralizar qualquer dúvida sobre a sua atuação. No entanto, esse apoio nunca foi manifestado pela sua direção.

Em vez disso, a direção do sindicato decidiu perseguir o remetente da mensagem, alegando “gravíssimos” danos a sua imagem, o que justificaria a quebra do sigilo da origem da mensagem conforme requerido no processo judicial.

Não acredito que a mensagem possa ser caracterizada como uma notícia falsa, porque não há assertividade na informação.

Assim como não acredito no suposto dano a imagem do sindicato, com relação ao qual não há nenhuma indicação que se pretenda produzir qualquer prova que sustente essa alegação no processo judicial.

Acredito, por outro lado, que a direção do sindicato esteja apenas buscando uma forma de perseguir e coagir o remetente da mensagem, com o objetivo de demonstrar poder punitivo genérico com relação a qualquer um que questione novamente a sua atuação.

Tenho uma ação na justiça na qual peço que o Estado deixe de tolerar o uso dos recursos materiais da Receita Estadual pelos filiados do Sindicato dos Auditores Fiscais do Estado nas reuniões do sindicato.

O Sindicato contestou a ação afirmando que o uso não é particular, mas sim coletivo.

O argumento é interessante, visto que se aplica também ao meu caso.

Toda discussão envolvendo a carreira é uma atividade coletiva. Tanto é que se não fosse eu ficaria falando sozinho. Mas não fiquei. Foi uma discussão coletiva.

Na minha opinião já tenho elementos suficientes que demonstram a nulidade do processo disciplinar do qual sou vítima. Aquele no qual os não corregedores atuam sem se declararem suspeitos.

Penso agora no que fazer a respeito da violação da minha fonte de informação jornalística.

A liberdade de expressão é um direito que tem limites. Mas não se admite limitação do direito fundamental ao sigilo da fonte da informação jornalística.

Não é comum um jornalista opinativo dividir seus artigos em fato e opinião. Cabe ao leitor interpretar o texto e seu contexto e diferenciar o que é fato do que é opinião em um artigo jornalístico.

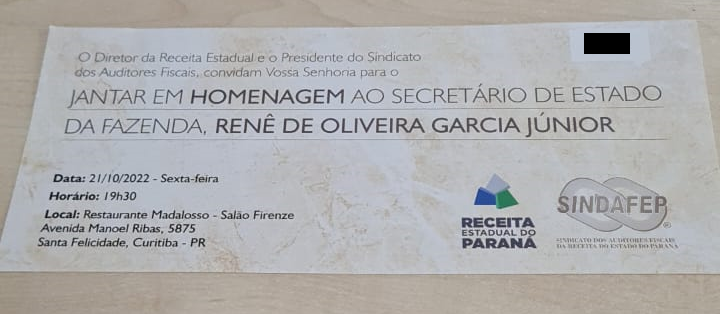

Mas, como o Diretor-Adjunto da Receita Estadual do Paraná teria dito em uma reunião que eu “já estou demitido” pelos artigos que publico aqui no meu site, vou facilitar para a audiência e vou dividir o que é fato do que é a minha opinião sobre fato o ocorrido.

O fato

Circula na Receita Estadual do Paraná um convite para um jantar em homenagem ao Secretário de Estado da Fazenda, promovido em conjunto pelo Diretor da Receita Estadual do Paraná e o Presidente do Sindicato dos Auditores Fiscais do Estado – SINDAFEP.

O convite ostenta lado a lado os logotipos da Receita Estadual do Paraná e do Sindicato dos Auditores Fiscais do Estado.

Há a informação de que no mesmo dia foi organizada uma reunião em Curitiba para que servidores de outras cidades possam se deslocar à Curitiba com veículos oficiais e receber diárias.

O motivo da homenagem não foi divulgado. Mas mensagens recebidas no WhatsApp dão conta de que seria uma jogada conjunta da Direção da Receita e do Sindicato para afirmar serem os responsáveis pelo aumento do teto remuneratório. Uma forma de “pegar carona no bonde andando para dizer que eram os motoristas” e tentar emplacar o mérito do resultado.

A opinião

Com certeza o Secretário da Fazenda merece alguma homenagem. Seja pela exemplar condução das finanças do Estado durante a pandemia do Covid 19, seja pela saúde financeira conquistada e mantida pelo Estado.

Porém, esse logotipo da Receita Estadual do Paraná no convite, na minha opinião, viola o princípio da impessoalidade da Administração Pública. Além do que, se a história da reunião mandrake for verdadeira, seria uma espécie de simulação com apropriação indébita de dinheiro público pelos servidores que viajassem com as viaturas oficiais para Curitiba e recebessem diárias.

Tudo organizado pelo Diretor da Receita em conjunto com o Presidente do Sindicato.

Uma verdadeira festa, em parte promovida pela Receita Estadual do Paraná e, na mesma parte, bancada com o dinheiro do Estado.

Seria uma espécie de aposta certa de que, como o homenageado é o próprio responsável pelo início de qualquer processo disciplinar, os servidores envolvidos nunca seriam responsabilizados pelo ato atrapalhado. Além do que não é mais ato de improbidade a pura e simples violação do princípio da impessoalidade.

Se a moda pega, será o início do puxa-saquismo institucionalizado.

Daqui a pouco delegados promoveriam jantares em suas regionais para homenagearem o Diretor e restaria para os subalternos homenagear seus superiores hierárquicos.

Aqueles que não pagassem a nova espécie de pedágio do jantarzinho organizado, ficariam relegados ao ostracismo da perda de suas funções de gestão tributária.

Se eu organizar minha própria reunião em homenagem ao Secretário, posso usar no convite o logotipo da Receita do Estado?

Sem saber ou sabendo, o Sindicato dos Auditores Fiscais do Estado – Sindafep colaborou com minha defesa em dois processos disciplinares, três queixas-crimes e uma ação indenizatória sobre artigos que publiquei neste site que edito.

Explico.

Segundo o Sindicato, minha ação inibitória é uma forma inapropriada, na visão do Sindicato, de realizar minha defesa em um processo disciplinar. É esse reconhecimento, pelo Sindicato, de que tanto a ação na qual busco igualdade de tratamento quanto minhas publicações são um exercício extra-processual do meu direito de defesa que caracteriza o animus defendendi. Ou seja, a vontade consciente de se defender de um ato que reputa injusto.

Ao reconhecer que meus exercícios processuais e minhas publicações são o exercício do meu direito extra-processual de defesa, o que são, o Sindafep afastou o elemento subjetivo que baseava as acusações dos corregedores osmóticos Aldo Hey Neto e Gerson Luiz Sarturi. Os quais tentaram obter meus dados privados do Facebook atuando sem serem Corregedores em uma sindicância que, para mim, foi clandestina.

Ao mesmo tempo que reconheceram, dessa forma, o exercício regular de meu direito de me defender publicamente das acusações que me são atribuídas, desmantelando a tese acusatória do servidor Aldo Hey Neto no processo indenizatório alegando que eu só teria o direito de me defender “no processo” em que atuou como Corregedor sem ter sido nomeado, no que entendo, conforme a Lei determina.

Podem ter havidos excessos, reconheço, mas somente são excessos para quem observa de fora.

Para mim, que acabei tendo de abdicar de minha página, meus amigos e meus seguidores no Facebook por causa do ato que, na minha opinião, foi completamente abusivo, minhas publicações refletem a exata medida da agressão sofrida.

Modifiquei minhas postagens apenas para indicar, com maior precisão, se tratarem de minha opinião os textos que aqui publico.

A defesa, processual e extra-processual, é um direito constitucionalmente garantido.

Foi a defesa extra-processual, na minha opinião, que frustrou a tentativa, do meu ponto de vista, de utilizar uma sindicância e um processo administrativo disciplinar como ferramenta de extorsão visando remover da internet este site que eu edito.

O imbróglio entre o Sindicato dos Auditores Fiscais do Estado do Paraná e eu continua.

Pela segunda vez, leio no processo judicial a acusação de que eu estou “me defendendo fora do processo”, como se a única defesa a qual tenho direito é no processo disciplinar que, ma minha opinião, está completamente enviesado desde o seu início.

É uma espécie de direito escondido. Firmado no “uso e costume” sem ser questionado desde o princípio.

O Sindafep é uma associação privada e a cessão de um prédio público não é automática. Não é tácita. Não pode ser a revelia.

Veja a contestação apresentada pelo Sindafep na ação que questiono o uso, pelo sindicato, da estrutura do Governo Estadual sem nenhum ato formal que o autorize:

Servidores que fazem parte do Conselho de Representantes Sindicais do Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP se reuniram de forma virtual no último dia 25 de julho para debaterem as eleições que ocorrerão este ano para a diretoria do Sindicato.

Para participarem da reunião, ao menos três representantes utilizaram computador e conexão à internet fornecida pela Receita do Estado.

A reunião foi realizada em horário normal de trabalho, sem dispensa dos servidores ou autorização do uso dos equipamentos do Estado.

O fato reforça a tese de que não há na Receita Estadual do Paraná o entendimento de que assuntos inerentes a categoria seja assunto particular. No entanto, foi esse o entendimento que os servidores Aldo Hey Neto e Gerson Luiz Sarturi deram ao uso do computador da instituição para tratar de assuntos inerentes a carreira durante o horário de trabalho.

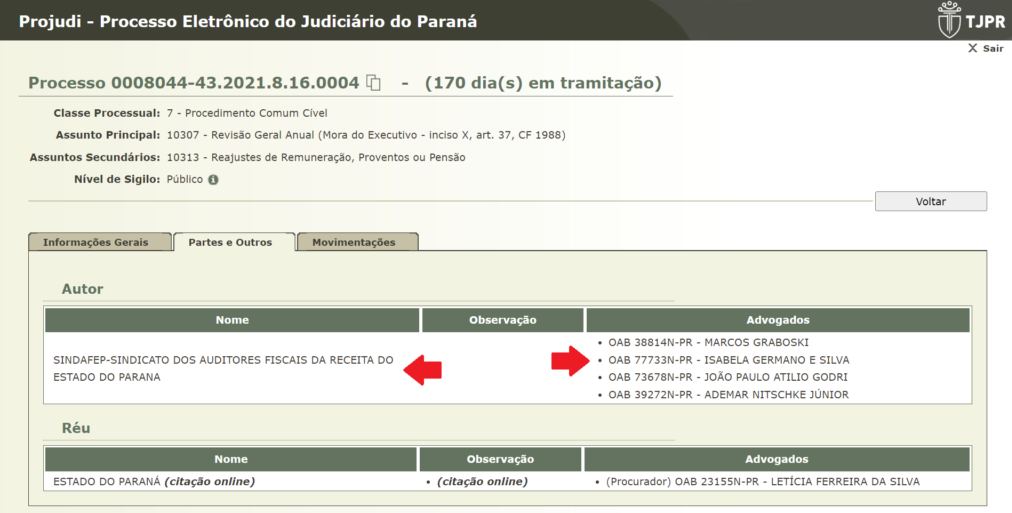

Após requerer meu ingresso como assistente simples do Estado do Paraná no Incidente de Arguição de Inconstitucionalidade que discute a transposição inconstitucional de cargos de agente para auditor na Receita Estadual do Paraná, percebi que a advogada que defende a Agente Fiscal que teve seu pedido negado pela Justiça é a mesma que requisitou a ata notarial com postagens minhas que fiz neste blog sobre a transposição inconstitucional de cargos.

A mesma Advogada representa também o Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP em outro processo judicial.

O Sindicato requereu seu ingresso como Amicus Curiae, uma espécie de palpiteiro judicial, no mesmo incidente. Alegando que a direção, o Corregedor-Geral, onze delegados e vários outros cargos exclusivos da carreira de Auditor Fiscal de nível superior são ocupados hoje por agentes fiscais de nível médio transpostos para o cargo de auditor. Que seriam afetados caso seja reconhecida a inconstitucionalidade da transposição de cargos.

A ata notarial requisitada pela Advogada da Agente Fiscal que deu início ao processo foi utilizada no que eu entendo ser uma tentativa de me coagir a deixar de publicar sobre a inconstitucionalidade da transposição, mas teve o efeito contrário: levou até os autos do incidente de inconstitucionalidade as postagens que no meu entendimento queriam me impedir de publicar neste site.

Esse efeito paradoxal que a tentativa de censura acaba acarretando tem nome e já é conhecido dos meios de comunicação. O efeito chama-se Efeito Streisand. É uma ação paradoxal na qual a tentativa de censurar, suprimir ou ocultar informações faz com que elas se tornem ainda mais visíveis com a legitimação derivada da tentativa de suprimir ou ocultar a informação que não se quer que seja pública.

O Efeito Streisand foi nomeado a partir do caso da cantora Barbara Streisand, cujas tentativas de suprimir imagens de sua residência privada de um artigo publicado na Internet resultaram em uma audiência maximizada, levando seu nome a ser incluído em musicas, artigos e até mesmo sendo usado como nome do efeito causado pela sua ação.

O Efeito Streisand é uma espécie de legitimação da informação publicada. Essa legitimação deriva do conhecimento comum de que só a verdade é merece tanto esforço para sua supressão. Embora hoje em dia o verdadeiro perigo seja mesmo a mentira.

Reunião do SINDAFEP nas dependências da Receita Estadual em Cascavel em 2019.Reunião do SINDAFEP nas dependências da Receita Estadual em Cornélio Procópio em 2019.Reunião do SINDAFEP nas dependências da Receita Estadual em Guaruapuava em 2019.

Reunião do SINDAFEP nas dependências da Receita Estadual em Jacarezinho em 2019.

Reunião do SINDAFEP no que parece ser as dependências da Receita Estadual em Londrina em 2019.

Reunião do SINDAFEP nas dependências da Receita Estadual em Maringá em 2019.

Reunião do SINDAFEP no que parece ser as dependências da Receita Estadual em Paranavaí em 2019.Reunião do SINDAFEP nas dependências da Receita Estadual em Ponta Grossa em 2019.

Reunião do SINDAFEP no que parece ser as dependências da Receita Estadual em Umuarama em 2019.

Reunião do SINDAFEP no que parece ser as dependências da Receita Estadual em União da Vitória em 2019.Reunião do SINDAFEP no Auditório da Secretaria da Fazenda, no 17º andar do Edifício Sede da Receita Estadual do Paraná em Curitiba.Filiados e SINDAFEP utilizando mobiliário e espaço que aparenta ser da 5ª Delegacia Regional da Receita, em Guarapuava, nas eleições sindicais de 2019.Filiados e SINDAFEP utilizando mobiliário e espaço que aparenta ser da 5ª Delegacia Regional da Receita, em Guarapuava, nas eleições sindicais de 2019.Filiados e SINDAFEP utilizando mobiliário e espaço da 9ª Delegacia Regional da Receita, em Maringá, nas eleições sindicais de 2019.Filiado e SINDAFEP utilizando mobiliário e espaço que parece ser da 11ª Delegacia Regional da Receita, em Umuarama, nas eleições sindicais de 2019.Presidente do SINDAFEP utilizando mobiliário e espaço que parece ser da 1ª Delegacia Regional da Receita, em Curitiba, nas eleições sindicais de 2019.Filiado do SINDAFEP utilizando espaço e mobiliário que parece ser da 1ª Delegacia Regional da Receita, em Curitiba, nas eleições sindicais de 2019.Filiado do SINDAFEP utilizando espaço e mobiliário que parece ser da 1ª Delegacia Regional da Receita, em Curitiba, nas eleições sindicais de 2019.

O Sindicato dos Auditores Fiscais do Estado do Paraná se encontra cadastrado no Cadastro Nacional de Pessoas Jurídicas – CNPJ sob o número 76.707.686/0001-17 e possui natureza jurídica de Associação Privada, conforme seu cadastro no CNPJ indica.

Não foi encontrado nenhum convênio firmado entre o Sindicato dos Auditores Fiscais do Estado – SINDAFEP e a Receita Estadual do Paraná permitindo o uso do espaço e do mobiliário público.

Estranhamente, partiu do Sindicato a ata notarial que vem sendo utilizada pela Corregedoria da Receita Estadual no que eu entendo ser uma tentativa de extorsão com o objetivo de que eu deixe de publicar aqui neste site.

Na sindicância que não me ouviu porque não me chamou, os servidores Aldo Hey Neto e Gerson Luiz Sarturi pedem minha demissão por usar recursos materiais da instituição para fins particulares.

É uma espécie escrachada do que eu entendo ser a mais pura hipocrisia.

Circula a informação de que o Sindicato dos Auditores Fiscais do Paraná – SINDAFEP está percorrendo as unidades da Receita Estadual do Paraná orientando seus filiados a pedirem imediatamente suas aposentadorias.

O aposentaço tem como principal motivo um acórdão do Tribunal de Contas do Estado – TCE que garante aos servidores transpostos o direito a aposentadoria no cargo de Auditor Fiscal. Independentemente de qual for o resultado do julgamento do novo incidente de inconstitucionalidade que tramita no Órgão Especial do Tribunal de Justiça do Paraná.

No último dia 10, o SINDAFEP ingressou como amicus curiae no processo 0013221-63.2022.8.16.0000, alegando que hoje são transpostos toda a cúpula da Receita Estadual. Desde seus diretores até seus corregedores e Corregedor-Geral.

O cenário desenhado pelo SINDAFEP é de completo caos, mas o caos é ficção.

Dos setecentos e cinquenta cargos existentes na carreira, há uma centena de auditores que ingressaram de acordo com a constituição. Plenamente aptos a dirigir e conduzir os trabalhos sem terem ingressado no quadro de forma inconstitucional.

O aposentação vem de outra preocupação.

Com a limitação das alíquotas do ICMS sobre os combustíveis, telecomunicações e energia elétrica, os servidores transpostos devem voltar à rua para fiscalizar mercadorias em trânsito. Sua função original.

O medo de ter de voltar a fiscalizar em campo e sair do ar condicionado do prédio central acendeu a luz vermelha piscante que mostra o quanto desinteressante ficou continuar exercendo a função após ter comprido todos os requisitos necessários para pedir o chapéu.

A 5ª Promotoria de Proteção ao Patrimônio Público do Ministério Público do Paraná – MPPR instaurou procedimento para apurar o que eu entendo ser uma farra dos Corregedores Ad-hocdesignados, em tese, sem fundamento na Corregedoria-Geral da Secretaria da Fazenda do Paraná.

O esquema, em tese, consistiu na burla das disposições da Lei Complementar 131/2021. que exigem que sindicância administrativas sejam conduzidas por Corregedores previamente investidos na função de Corregedor, um tipo específico de Função de Gestão Tributária para atuação na Corregedoria-Geral.

Para contornar essa restrição, o Corregedor-Geral, no meu entender, passou a designar seus associados “na condição de Corregedor Ad-hoc”, desviando a finalidade de um dispositivo inserido no Regimento Interno da Corregedoria-Geral que tem seu uso restrito à sindicâncias voltadas a apuração de fatos relacionados a servidores ocupantes de cargos comissionados, que não se encontram investidos a carreira de Auditor Fiscal da Receita do Estado.

Com o que eu entendo ser maracutaia, o grupo, em tese, criminosos que se apossou da Corregedoria-Geral designou para sindicâncias administrativas servidores com interesses diretos nas matérias sob investigação, com o objetivo, no meu ponto de vista, de fraudar e conduzir tendenciosamente as investigações fora da Corregedoria.

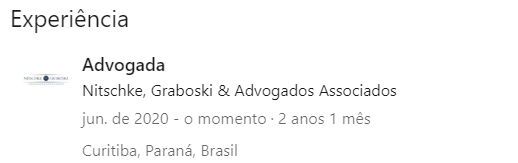

Descobri hoje que a Advogada que requisitou as atas notariais com postagens que fiz aqui neste site, sobre a transposição que eu entendo inconstitucional dos cargos de agente fiscal 3, de nível médio, para auditor fiscal, de nível superior, representa o Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP.

A advogada Isabela Germano não consta na relação de profissionais indicadas no site do escritório Nitschke, Graboski & Agustinho, no qual dois dos advogados que representam o SINDAFEP atuam. No entanto, a profissional tem seu registro na Ordem dos Advogados do Brasil – OAB associado ao escritório Agustinho Advogados Associados, sócio do advogado Marcos Graboski que representa o SIDAFEP desde abril de 2019 e indica atuar neste escritório desde junho de 2020 em seu perfil no Liked-In, rede social voltada para negócios.

As atas não eram necessárias, mas a técnica é uma forma de “passar recibo”, ao meu ver para alguém que pudesse estar demandado ações assertivas por parte do Sindicato.

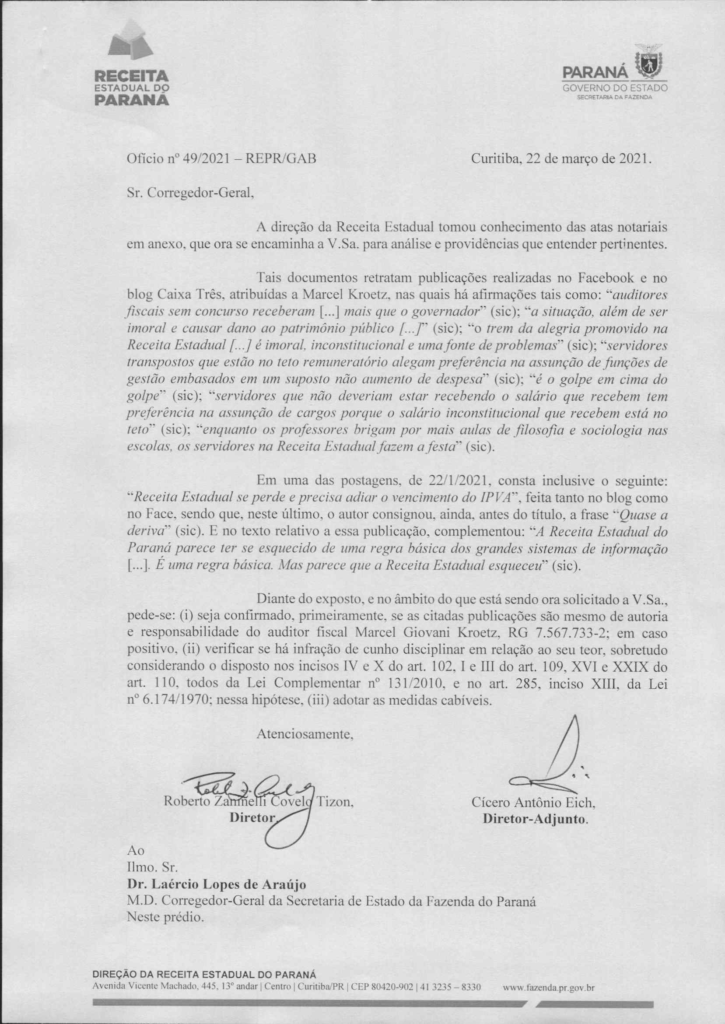

A origem das atas foi ocultada, ao meu ver, ilegalmente pelos diretores geral e adjunto da Receita Estadual do Paraná, Roberto Zannelli Covelo Tizon e Cícero Antônio Eich no Ofício nº 49/2021 – REPR/GAB, com o objetivo, no meu entendimento, de mascarar a suspeição dos fiscais transpostos que aturam na sindicância administrativa e dos que foram designados para atuar no processo disciplinar instaurado com base na sindicância que, para mim, foi clandestina.

É evidente que nenhuma ata notarial cai do céu em cima da mesa em uma sala fechada. Também não é entregue por alguém que entrou no gabinete da direção da Receita Estadual do Paraná sem ser identificado.

Cícero e Tizon, ao meu ver, omitiram no ofício 49/2021 – REPR/GAB, um documento público, informação que dele deveria constar. Qual seja: a origem das atas notariais. Fizeram isso, no meu entendimento, com o objetivo específico de esconder a suspeição e o impedimento de servidores que aturam efetivamente e concretamente na sindicância administrativa documentada no Protocolo SID 17.467.437-0.

A omissão, em tese, praticada por ambos é conduta criminalmente tipificada no Art. 299, no Capítulo III – Da Falsidade Documental do Código Penal.

Falsidade ideológica

Art. 299 – Omitir, em documento público ou particular, declaração que dele devia constar, ou nele inserir ou fazer inserir declaração falsa ou diversa da que devia ser escrita, com o fim de prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante:

Pena – reclusão, de um a cinco anos, e multa, se o documento é público, e reclusão de um a três anos, e multa, de quinhentos mil réis a cinco contos de réis, se o documento é particular. (Vide Lei nº 7.209, de 1984)

Parágrafo único – Se o agente é funcionário público, e comete o crime prevalecendo-se do cargo, ou se a falsificação ou alteração é de assentamento de registro civil, aumenta-se a pena de sexta parte.

Ao omitir a origem das atas, no meu entendimento, Cícero e Tizon tentaram dar um ar de impessoalidade à armação realizada. Escondendo efetivamente a origem dos documentos.

Por isso o Corregedor-Geral que exerce a advocacia, em tese, de forma ilícita, Laércio Lopes de Araújo, violou a Lei Complementar 131/2010, no meu entendimento, e designou dois servidores que não eram corregedores para atuar na sindicância, que para mim, foi clandestina.

Vejo tudo isso como produto do medo se serem prego com a boca na botija e de ficar evidente a formação de quadrilha.

Conforme fatos vão surgindo e demonstram o caminhão de ilícitos, na minha opinião, já documentados no Protocolo SID 17.467.437-0, mais se torna evidente, para mim, que uma nova quadrilha envolvendo a cúpula da Receita Estadual do Paraná e a Corregedoria Geral da Secretaria da Fazenda se formou na Receita do Estado.

Uma quadrilha na qual o apreço pela verdade documental não existe e que não tem nenhum pudor em comprovar documentalmente todos os seus ilícitos.

A essa quadrilha dou o nome de quadrilha da transposição. Uma organização criminosa que se formou com o objetivo específico de cometer crimes para esconder, através de processos e procedimentos correcionais fraudados, a inconstitucionalidade da transposição de seus próprios cargos.

A falsidade ideológica, no meu entendimento, é a ferramenta de trabalho dessa nova quadrilha.

Uma sentença da 1º Vara da Fazenda Pública do Foro Central da Comarca de Curitiba traz a afirmação de que o Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP, tentou emplacar uma ação com efeito declaratório de que a transposição de cargos na Receita Estadual do Paraná foi legal e que foi válido o trem da alegria.

Deu com todo os burros na água e não conseguiu o que queria.

Confira o trecho da sentença:

“[…] Afirmou que o Sindicato da categoria ingressou com demanda pretendendo a declaração de legalidade da transposição dos agentes fiscais para auditores fiscais. Narrou que a 5ª Câmara Cível do TJPR instaurou incidente de inconstitucionalidade acerca da transposição, sendo que o Colegiado entendeu que o art. 156 afronta diretamente a Constituição Federal, razão pela qual foi declarada a sua inconstitucionalidade. […] requereu o acolhimento da impugnação ao valor da causa, bem como o reconhecimento da ilegitimidade da parte autora, com a consequente extinção do feito sem resolução de mérito”

A tese, integralmente acompanhada pela Magistrada, contou ainda com um reforço na sentença:

“E nem poderia ter sido diferente, já que a matéria se encontra sumulada pelo Supremo Tribunal Federal (verbete nº 685): “É inconstitucional toda a modalidade de provimento que propicie ao servidor investir-se, sem prévia aprovação em concurso público”

“[…] Conforme consignado no referido acórdão, “a alteração promovida pela Lei Complementar Estadual nº 131/2010 não se limitou a alterar a nomenclatura do cargo de Agente Fiscal, tendo, em verdade, nivelado no patamar superior de Auditores Fiscais todos os Agentes Fiscais, independentemente de terem ou não prestado concurso público “de acordo com a natureza e a complexidade do cargo ou emprego”, como exige a Constituição Federal de 1988”.

O Órgão Especial do Tribunal de Justiça voltará a analisar o assunto, agora especificamente quanto a tese da mudança de nomenclatura. Já tendo decidido em duas vezes anteriores pela inconstitucionalidade da transposição de cargos públicos.

O sol não brilha para o Sindicato dos Auditores Fiscais da Receita Estadual do Paraná no Supremo Tribunal Federal – STF.

Nenhum dos Agravos Regimentais propostos pelo SINDAFEP foram providos pelo STF. Em nenhuma questão. Incluindo a transposição inconstitucional dos Agentes Fiscais 3, de nível médio, para Auditor Fiscal, de nível superior, sem concurso público.

No último julgamento, o mais recente, o Ministro Luiz Fux asseverou em seu voto, no Recurso Extraordinário com Agravo 1.286.609, que não cabe ao Supremo Tribunal Federal ultrapassar o entendimento dado à legislação estadual pelo Tribunal de origem.

“verifica-se que, para ultrapassar o entendimento do Tribunal de origem, seria necessário analisar a causa à luz da interpretação dada à legislação infraconstitucional pertinente”

A inconstitucionalidade da transposição dos Agentes Fiscais 3, de nível médio, para a carreira de Auditor Fiscal, de nível superior, já foi declarada inconstitucional pelo Órgão Especial do Tribunal de Justiça do Paraná, em três incidentes de inconstitucionalidade julgados procedentes: 315883-8/01, 315638-3/01 e 1225403-2/01.

No julgamento dos embargos de declaração opostos ao último julgamento pela inconstitucionalidade da transposição, a decisão foi categórica:

“Pela impossibilidade de ser uma lei reputada constitucional quando aplicada a determinada situação, mas inconstitucional quando aplicada a outra, se tinha o propósito de regular em caráter geral relações jurídicas uniformes (que, em verdade, não o são), foi que o Tribunal concluiu que “nunca estará, porém, em conformidade com a Constituição a transformação que abranja, como a feita pela Lei Estadual nº 131/2010, também a transposição de cargos de nível médio AF-3 e cargos de nível superior AF-2 para cargos de nível superior de Auditor Fiscal, independentemente de concurso público específico, pois implica investidura em cargo de outra carreira, em afronta o entendimento cristalizado na súmula nº 685 do STF, recentemente transformada em sua 43ª súmula vinculante”. – EMBARGOS DE DECLARAÇÃO Nº 1.225.403-2/02. ÓRGÃO ESPECIAL DO TRIBUNAL DE JUSTIÇA DO ESTADO DO PARANÁ. 07/01/2016.

No julgamento do Agravo Regimental 1269862/PR, de relatoria do Min. RICARDO LEWANDOWSKI, o relator constou o entendimento original:

“Em conclusão, não havendo demonstração, por parte dos apelantes, que ingressaram originariamente pela via de concurso público, tem-se que não possuem legitimidade ativa para requerer o cumprimento de sentença proferido na ação originária, não havendo, destarte, ofensa à coisa julgada

Ainda, não há que se falar também em direito adquirido ao recebimento de rateio anual das quotas, tendo em vista que a declaração de inconstitucionalidade por via incidental possui efeitos ex tunc, retroagindo desde à edição da Lei Complementar Estadual 92/2002 “

O único pedido do SINDAFEP até hoje atendido pelo Supremo Tribunal Federal foi o Agravo Regimental ARE 641876, de relatoria do Min. GILMAR MENDES. Resultando no prosseguimento do Recurso que restou improvido, no final, pelo STF.

– “Ao ofendido em matéria divulgada, publicada ou transmitida por veículo de comunicação social é assegurado o direito de resposta ou retificação, gratuito e proporcional ao agravo.” – Art. 2º, Lei 13.188/2015. Direito de Resposta