O Corregedor-Geral da Secretaria da Fazenda do Paraná, à qual se encontra subordinada a Receita Estadual, exerce, em tese, de forma ilícita a advocacia privada. Efetivamente atuando como procurador nos processos em que representa partes na justiça.

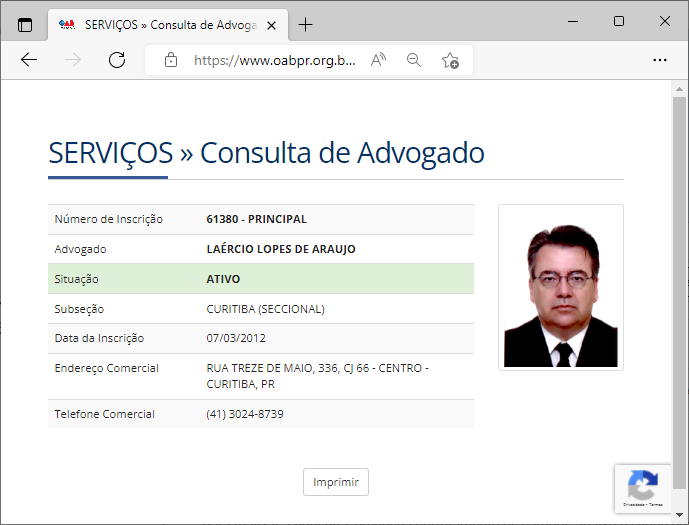

Laércio Lopes de Araujo é auditor fiscal do estado e, como auditor, ocupa cargo que tem competência de lançamento, arrecadação e fiscalização de tributos.

Por ter competência tributária, Laércio exerce cargo, em tese, incompatível com o exercício da advocacia. Desde seu ingresso na Receita do Estado, o que ocorreu antes de seu registro na Ordem dos Advogados.

Veja o que diz a Lei 8.906/94, Estatuto da Advocacia:

Art. 28. A advocacia é incompatível, mesmo em causa própria, com as seguintes atividades:

VII – ocupantes de cargos ou funções que tenham competência de lançamento, arrecadação ou fiscalização de tributos e contribuições parafiscais;

§ 1º A incompatibilidade permanece mesmo que o ocupante do cargo ou função deixe de exercê-lo temporariamente.

Ao exercer a advocacia e, ao mesmo tempo, exercer cargo público incompatível, Laércio cometeu, em tese, uma infração ético-disciplinar. Tipificada no inciso I do Art. 34 do estatuto:

Art. 34. Constitui infração disciplinar:

I – exercer a profissão, quando impedido de fazê-lo, ou facilitar, por qualquer meio, o seu exercício aos não inscritos, proibidos ou impedidos;

Por atuar de forma simultânea como advogado e auditor fiscal do estado, Laércio causou ainda, ao meu ver, a nulidade de todos os atos processuais que praticou no curso dos processos.

Art. 4º São nulos os atos privativos de advogado praticados por pessoa não inscrita na OAB, sem prejuízo das sanções civis, penais e administrativas.

Parágrafo único. São também nulos os atos praticados por advogado impedido – no âmbito do impedimento – suspenso, licenciado ou que passar a exercer atividade incompatível com a advocacia.

O exercício da advocacia privada se deu inclusive no horário normal de serviço, na Receita Estadual do Paraná. Possivelmente utilizando computador e acesso a internet disponibilizado pelo órgão público. Salvo se, na época dos atos, Laércio estivesse em férias ou licença. O quê não pode ser confirmado por ser informação funcional mantida em sigilo.

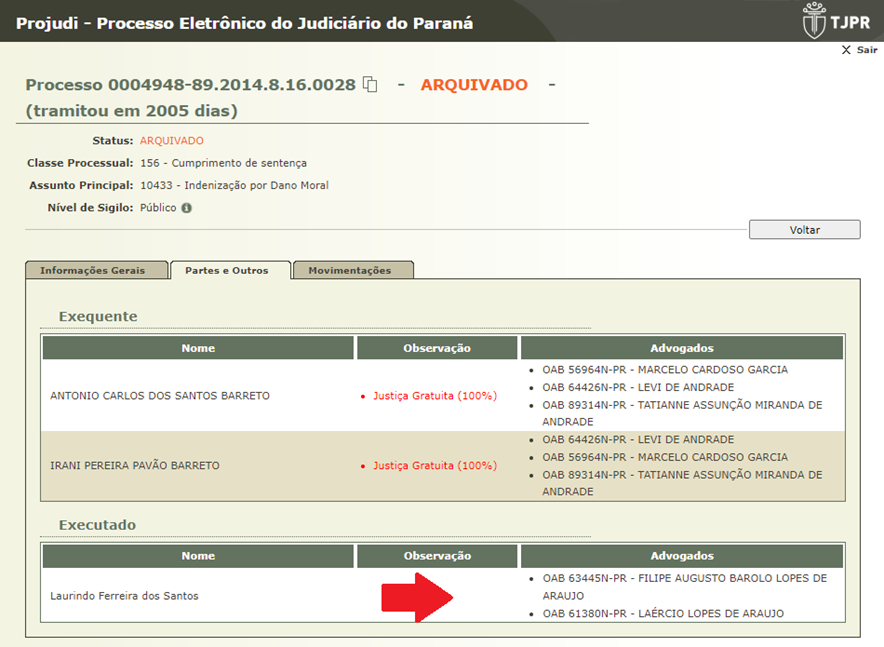

Aurea Cristina Cruz, parte que Laércio representa, é sócia de Marianna Victoria Narciso Lopes de Araújo. Ambas são sócias no escritório Cruz & Lopes de Araujo consultoria tributária.

Não foi possível apurar, no entanto, se Laércio atua de forma direta ou indireta no mesmo escritório. Nem qual o vínculo de parentesco entre Laércio, Cristina e Marianna Victoria.

Também não foi possível apurar se o escritório representou ou representa contribuintes junto ao Conselho de Contribuintes e Recursos Fiscais do Estado, responsável pelo julgamento de autos de infração lavrados na Receita do Estado. No qual Laércio atuava.

Entre os serviços prestados pelo escritório está a elisão fiscal. Uma espécie de gato-e-rato tributário.

Outros atos.

A atuação como procurador é expressamente proibida aos auditores fiscais do estado. Que não podem atuar como procurador perante órgãos e repartições públicas.

A proibição se encontra no inciso XXV do Art. 110 da Lei Complementar 131/2010, que rege as normas disciplinares a que os auditores fiscais se encontram submetidos.

Art. 110. A pena de demissão será aplicada nos casos de:

XXV – atuar, como procurador ou intermediário, junto a repartições públicas, salvo quando se tratar de benefícios previdenciários ou assistenciais de parentes até o segundo grau, e de cônjuge ou companheiro; (Incluído pela Lei Complementar 192 de 22/12/2015)

OAB diz que impedimento deve ser indicado no momento do cadastro

Em contato com a OAB Paraná, a secretaria da ordem informou que o impedimento deve ser indicado no formulário de cadastro pelo próprio candidato e que essa indicação é obrigatória.

No cadastro do advogado, eventuais impedimentos serão mostrados na consulta.

Na relação de documentos necessários para o cadastro, se encontra destacada a obrigatoriedade de informar se o candidato possui vínculo com a administração pública e indicar, de forma específica, qual é o cargo ocupado e a função exercida.

Ao omitir o vínculo com a administração pública e não informar a investidura no cargo de auditor fiscal da Receita, Laércio pode ter omitido informação que não poderia ter sido omitida, com o objetivo de alterar a verdade sobre fato juridicamente relevante. O que constitui crime de falsidade ideológica. No entanto, não foi possível obter acesso ao requerimento de inscrição na Ordem dos Advogados para confirmar se a informação foi ou não foi inserida.

Caso o impedimento ocorra após a inscrição na ordem, a inscrição será cancelada. Mas o advogado precisa comunicar À OAB o início do impedimento.

Art. 11. Cancela-se a inscrição do profissional que:

IV – passar a exercer, em caráter definitivo, atividade incompatível com a advocacia;

Art. 12. Licencia-se o profissional que:

II – passar a exercer, em caráter temporário, atividade incompatível com o exercício da advocacia;

Em ambos os casos, de impedimento temporário ou definitivo, a inscrição deixa de ser ativa.