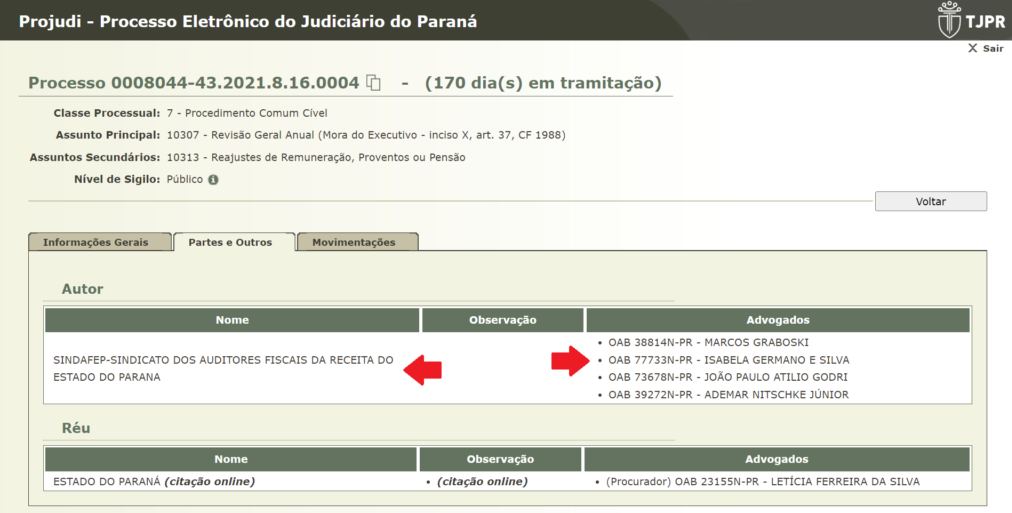

Descobri hoje que a Advogada que requisitou as atas notariais com postagens que fiz aqui neste site, sobre a transposição que eu entendo inconstitucional dos cargos de agente fiscal 3, de nível médio, para auditor fiscal, de nível superior, representa o Sindicato dos Auditores Fiscais do Estado do Paraná – SINDAFEP.

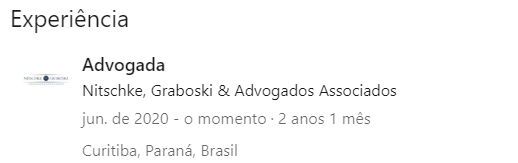

A advogada Isabela Germano não consta na relação de profissionais indicadas no site do escritório Nitschke, Graboski & Agustinho, no qual dois dos advogados que representam o SINDAFEP atuam. No entanto, a profissional tem seu registro na Ordem dos Advogados do Brasil – OAB associado ao escritório Agustinho Advogados Associados, sócio do advogado Marcos Graboski que representa o SIDAFEP desde abril de 2019 e indica atuar neste escritório desde junho de 2020 em seu perfil no Liked-In, rede social voltada para negócios.

As atas não eram necessárias, mas a técnica é uma forma de “passar recibo”, ao meu ver para alguém que pudesse estar demandado ações assertivas por parte do Sindicato.

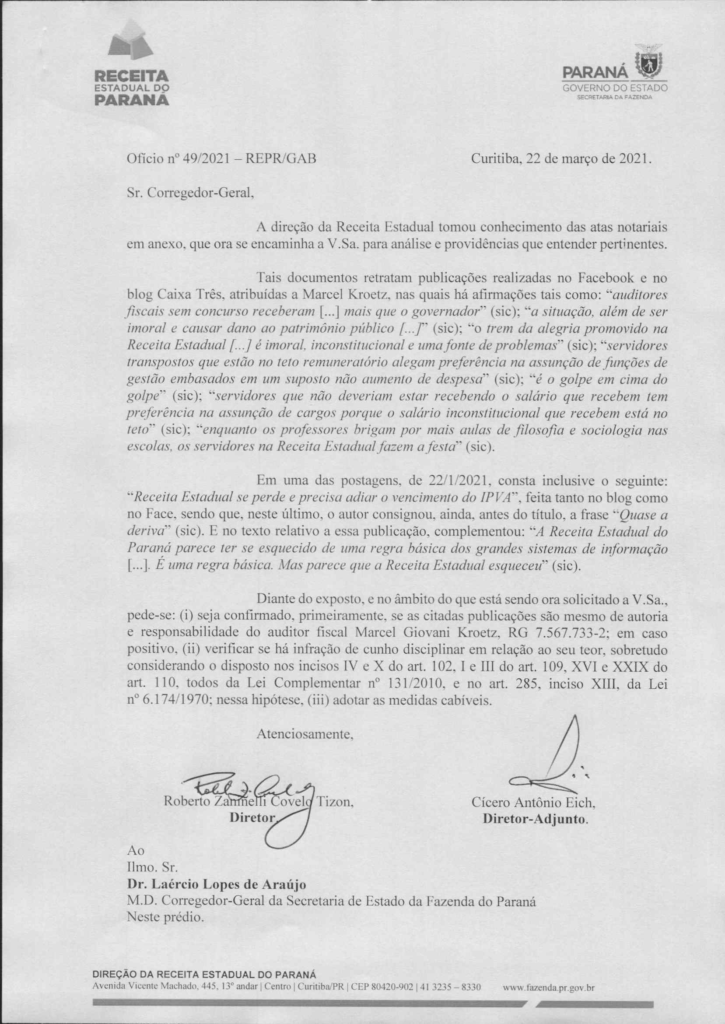

A origem das atas foi ocultada, ao meu ver, ilegalmente pelos diretores geral e adjunto da Receita Estadual do Paraná, Roberto Zannelli Covelo Tizon e Cícero Antônio Eich no Ofício nº 49/2021 – REPR/GAB, com o objetivo, no meu entendimento, de mascarar a suspeição dos fiscais transpostos que aturam na sindicância administrativa e dos que foram designados para atuar no processo disciplinar instaurado com base na sindicância que, para mim, foi clandestina.

É evidente que nenhuma ata notarial cai do céu em cima da mesa em uma sala fechada. Também não é entregue por alguém que entrou no gabinete da direção da Receita Estadual do Paraná sem ser identificado.

Cícero e Tizon, ao meu ver, omitiram no ofício 49/2021 – REPR/GAB, um documento público, informação que dele deveria constar. Qual seja: a origem das atas notariais. Fizeram isso, no meu entendimento, com o objetivo específico de esconder a suspeição e o impedimento de servidores que aturam efetivamente e concretamente na sindicância administrativa documentada no Protocolo SID 17.467.437-0.

A omissão, em tese, praticada por ambos é conduta criminalmente tipificada no Art. 299, no Capítulo III – Da Falsidade Documental do Código Penal.

Falsidade ideológica

Art. 299 – Omitir, em documento público ou particular, declaração que dele devia constar, ou nele inserir ou fazer inserir declaração falsa ou diversa da que devia ser escrita, com o fim de prejudicar direito, criar obrigação ou alterar a verdade sobre fato juridicamente relevante:

Pena – reclusão, de um a cinco anos, e multa, se o documento é público, e reclusão de um a três anos, e multa, de quinhentos mil réis a cinco contos de réis, se o documento é particular. (Vide Lei nº 7.209, de 1984)

Parágrafo único – Se o agente é funcionário público, e comete o crime prevalecendo-se do cargo, ou se a falsificação ou alteração é de assentamento de registro civil, aumenta-se a pena de sexta parte.

Ao omitir a origem das atas, no meu entendimento, Cícero e Tizon tentaram dar um ar de impessoalidade à armação realizada. Escondendo efetivamente a origem dos documentos.

Por isso o Corregedor-Geral que exerce a advocacia, em tese, de forma ilícita, Laércio Lopes de Araújo, violou a Lei Complementar 131/2010, no meu entendimento, e designou dois servidores que não eram corregedores para atuar na sindicância, que para mim, foi clandestina.

Vejo tudo isso como produto do medo se serem prego com a boca na botija e de ficar evidente a formação de quadrilha.

Conforme fatos vão surgindo e demonstram o caminhão de ilícitos, na minha opinião, já documentados no Protocolo SID 17.467.437-0, mais se torna evidente, para mim, que uma nova quadrilha envolvendo a cúpula da Receita Estadual do Paraná e a Corregedoria Geral da Secretaria da Fazenda se formou na Receita do Estado.

Uma quadrilha na qual o apreço pela verdade documental não existe e que não tem nenhum pudor em comprovar documentalmente todos os seus ilícitos.

A essa quadrilha dou o nome de quadrilha da transposição. Uma organização criminosa que se formou com o objetivo específico de cometer crimes para esconder, através de processos e procedimentos correcionais fraudados, a inconstitucionalidade da transposição de seus próprios cargos.

A falsidade ideológica, no meu entendimento, é a ferramenta de trabalho dessa nova quadrilha.