Dos 370 (trezentos e setenta) servidores designados para Funções de Gestão Tributária na Secretaria da Fazenda e na Receita Estadual do Paraná por meio do Decreto 6.619/2021, 260 (duzentos e sessenta) ingressaram na carreira de Agentes Fiscal 3, de nível médio, por meio de concurso público de provas e títulos realizado no ano de 1992.

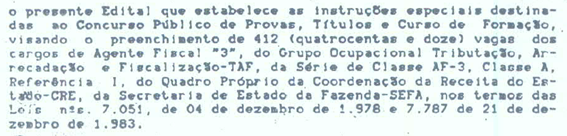

Em semelhantes condições ao que ocorreu no concurso para Agente Fiscal, de nível médio, de 1984, o concurso para ingresso na carreira de Agente Fiscal 3 do ano de 1992 foi regulado pelo edital nº 16/92. Que previa o provimento inicial de 412 (quatrocentos e doze) vagas no cargo de Agente Fiscal 3, em diferentes localidades do Paraná.

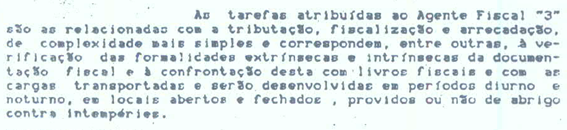

De acordo com o Edital, as tarefas atribuídas ao Agente Fiscal 3 eram as previstas no Art. 9º, § 4º da Lei Estadual 7.051 de 1978, com redação dada pela Lei 7.787 de 1983.

Essas atividades estavam relacionadas com a tributação, fiscalização e arrecadação, “de complexidade mais simples”, e correspondiam, entre outras, à verificação das formalidades extrínsecas e intrínsecas da documentação fiscal e à confrontação desta com as cargas transportadas e seriam desenvolvidas em período diurno e noturno, em locais abertos ou fechados, providos ou não de abrigo contra intempéries.

O grau de escolaridade exigido dos candidatos aprovados foi o de ensino médio.

Embora não tenha sido mencionado no edital e não tenha sido recepcionada pela Constituição Federal de 1988, a Lei Estadual 7.051/78 que regia as carreiras de Agente Fiscal numeradas de 1 a 4 na época do concurso ainda previa a possibilidade de ascensão funcional mediante acesso.

Mas diferente do que ocorreu em 1984, ocasião em que a Lei Estadual 7.051/78 foi alterada no ano imediatamente anterior a realização do concurso, no ano de 1992 essa alteração ocorreu no ano imediatamente posterior à publicação do edital, mas antes da nomeação dos candidatos aprovados no concurso.

O exercício das funções de direção, chefia e assessoramento foram restringidas apenas aos Agentes Fiscais 1, o nível mais alto.

Art. 9º. O grupo ocupacional “TAF” é constituído de cargos obedecendo a seguinte especificação:

I – 363 cargos da série de classes AF.1, com atribuições referentes às atividades de tributação, fiscalização e arrecadação, de grande e média complexidade, a nível de execução, inclusive encargos de gerência, chefia ou assessoramento, análise e estudos econômico-tributário; (Redação dada pela Lei 7787 de 21/12/1983)

I – 414 cargos da série de classes da AF-1, com atribuições referentes às atividades de tributação, fiscalização e arrecadação, de grande e média complexidade, encargos de gerência, chefia ou assessoramento, análises e estudos econômico-tributários; (Redação dada pela Lei 10682 de 22/12/1993)

O exercício das chefias de postos fiscais e agências foi restrito apenas aos Agentes Fiscais 2, que exigia nível superior para ingresso.

Art. 9º. […]

II – 634 cargos da série de classes AF.2, com atribuições referentes às atividades de tributação, fiscalização e arrecadação, de complexidade média e a nível de execução, inclusive assessoramento intermediário e chefias de Postos Fiscais e Agências de Rendas; (Redação dada pela Lei 7787 de 21/12/1983)

II – 414 cargos da série de classes da AF-2, com atribuições referentes às atividades de tributação, fiscalização e arrecadação, de complexidade média, assessoramento intermediário e chefias de Postos Fiscais e Agências de Rendas; (Redação dada pela Lei 10682 de 22/12/1993)

O número de vagas na carreira de Agente Fiscal 3, de nível médio, foi ampliado de 364 para 828.

Art. 9º. […]

III – 364 cargos da série de classes AF.3, de atividades relacionadas com a tributação, fiscalização e arrecadação, de complexidade mais simples. (Redação dada pela Lei 7787 de 21/12/1983)

III – 828 cargos da série de classes da AF-3, com atribuições referentes às atividades relacionadas com a tributação, fiscalização e arrecadação, de menor complexidade. (Redação dada pela Lei 10682 de 22/12/1993)

O exercício de cargos em comissão foi sistematicamente vedado aos Agentes Fiscais 3 e 2.

Art. 9º. […]

§ 1º. Para os fins do item I deste artigo são considerados encargos de gerência e assessoramento, todos os inerentes ao exercício de cargos de comissão. (Redação dada pela Lei 10682 de 22/12/1993)

O nível de escolaridade exigido para o ingresso na carreira de Agente Fiscal 3 foi mantido inalterado, como sendo o de ensino médio.

Art. 8º. A série de classes de Agente Fiscal 3 – (AF-3), privativa de quem possua escolaridade de segundo (2º) grau completo, é composta de três (3) classes, com a seguinte simbologia:

I – AF.3–A; (Redação dada pela Lei 7787 de 21/12/1983)

II – AF.3–B; (Redação dada pela Lei 7787 de 21/12/1983)

III – AF.3–C. (Redação dada pela Lei 7787 de 21/12/1983)

A possibilidade de ascensão funcional mediante acesso, embora inconstitucional, foi mantida. Com enrijecimento máximo dos requisitos exigidos para a ascensão funcional mediante acesso.

CAPÍTULO VIII

Do Acesso

Art. 68. Acesso é o ingresso do funcionário AF-3 e AF-2, última referência, na inicial da série de classes de AF-2 e AF-1, respectivamente, observada a existência de vagas. (Redação dada pela Lei 10682 de 22/12/1993)

Art. 69. Para concorrer ao acesso, o funcionário AF-3- e AF-2 deverá possuir formação escolar exigida e participar de Curso de Formação para acesso às séries de classes de AF-2 e AF-1, respectivamente, cujo conteúdo programático, critérios de avaliação, metodologia de ensino e carga horária serão definidas por Resolução do Secretário de Estado da Fazenda. (Redação dada pela Lei 10682 de 22/12/1993)

Art. 70. Para participar do Curso de Formação o funcionário deverá possuir os seguintes requisitos: (Redação dada pela Lei 10682 de 22/12/1993)

I – interstício de dezoito meses na classe C das séries de classes de AF-2 ou AF-3; (Incluído pela Lei 10682 de 22/12/1993)

II – tenha percebido, a títulos de quotas de produtividade, uma quantidade mínima a ser fixada em Resolução do Secretário de Estado da Fazenda; (Incluído pela Lei 10682 de 22/12/1993)

III – não ter sofrido, nos últimos vinte e quatro meses, as penalidades de repreensão ou suspensão. (Incluído pela Lei 10682 de 22/12/1993)

Parágrafo único. Fica garantido o acesso ao funcionário AF-4 à inicial da série de classes de AF-3, desde que possua formação de 2º grau, atenda aos requisitos constantes dos incisos II e III deste artigo e participe de Curso de Formação. (Incluído pela Lei 10682 de 22/12/1993)

Art. 71. Estará apto ao acesso o funcionário que obtiver no Curso de Formação, nota de avaliação igual ou superior a nota mínima a ser determinada na forma do art. 69. (Redação dada pela Lei 10682 de 22/12/1993)

Parágrafo único. As vagas restantes, nas séries de classes de AF-2 e AF-3, que poderão, no entanto, ser aumentadas, se o número de candidatos habilitados ao acesso for inferior às vagas para aquele fim previstas, serão preenchidas por concurso público de provas e títulos.

Passaram a ser requisitos para a ascensão funcional mediante acesso, mesmo que inconstitucional: 1) a existência de vagas na carreira de número imediatamente mais alto; 2) o candidatos se encontrar no último nível da carreira imediatamente antecedente por no mínimo dezoito meses; 3) o candidato ter atendido o requisito de escolaridade suficiente; 4) a publicação de edital de concurso interno; 5) a realização de curso de formação específico; 6) a aprovação do candidato com aproveitamento mínimo e 5) um mínimo de quotas de produtividade auferidas

Embora o edital do concurso para Agente Fiscal 3, de nível médio, de 1992 previsse um total de 412 (quatrocentos e doze) vagas, todas as 828 (oitocentas e vinte e oito vagas) criadas a partir da alteração da Lei Estadual 7.051/78 foram preenchidas.

Nenhum Agente Fiscal 3, de nível médio, no entanto, ascendeu aos cargos de Agente Fiscal 2 e 1, de nível superior, antes da promulgação da Lei Complementar 92/2002.

Oito anos após o ingresso na carreira de Agente Fiscal 3, de nível médio, todos os Agentes Fiscais 3 que ingressaram a partir do concurso de 1994 foram promovidos de forma direta e inconstitucional à diferentes níveis da carreira de Auditor Fiscal, de nível superior, sem nunca, sequer, terem atendimento os requisitos legais exigidos para o acesso.

A nova carreira, supostamente transformada a partir das carreiras de Agente Fiscal 1 a 4, teve como requisito mínimo de ingresso a escolaridade de nível superior. Misturando as atribuições das diferentes carreiras de Agente Fiscal de níveis de complexidade e requisitos de escolaridade distintos.

Seção IV

Cargos de Provimento Efetivo

Art. 7º. A carreira de Auditor Fiscal da Coordenação da Receita do Estado é composta de um mil, seiscentos e cinqüenta e seis cargos de provimento efetivo, organizados em nove classes, com vencimento estabelecido no Anexo I desta Lei Complementar, assim identificadas:

I – Auditor Fiscal “A” – AF-A.

II – Auditor Fiscal “B” – AF-B;

III – Auditor Fiscal “C” – AF-C;

IV – Auditor Fiscal “D” – AF-D;

V – Auditor Fiscal “E” – AF-E;

VI – Auditor Fiscal “F” – AF-F;

VII – Auditor Fiscal “G” – AF-G;

VIII – Auditor Fiscal “H” – AF-H;

IX – Auditor Fiscal “I” – AF-I;

Parágrafo único. A carreira será iniciada na classe de Auditor Fiscal “A” (AF-A) e encerrada na classe de Auditor Fiscal “I” (AF-I).

Art. 8º. O provimento dos cargos efetivos será privativo de pessoas com grau de instrução superior. [grifou-se]

Os Agentes Fiscais 3, de nível médio, foram transpostos.

TÍTULO III

DISPOSIÇÕES FINAIS

Art. 156. A transposição das séries de classes vigentes até então para as classes de que trata o art. 7º. desta lei, dar-se-á da seguinte forma:

I – os Agentes Fiscais 3-A serão enquadrados na classe de Auditor Fiscal “C” – AF-C; [grifou-se]

II – os Agentes Fiscais 3-B serão enquadrados na classe de Auditor Fiscal “D” – AF-D; [grifou-se]

III – os Agentes Fiscais 3-C serão enquadrados na classe de Auditor Fiscal “E” – AF-E; [grifou-se]

IV – os Agentes Fiscais 2-A serão enquadrados na classe de Auditor Fiscal “F” – AF-F;

V – os Agentes Fiscais 2-B serão enquadrados na classe de Auditor Fiscal “F” – AF-F;

VI – os Agentes Fiscais 2-C serão enquadrados na classe de Auditor Fiscal “F” – AF-F;

VII – os Agentes Fiscais 1-A serão enquadrados na classe de Auditor Fiscal “G” – AF-G;

VIII – os Agentes Fiscais 1-B serão enquadrados na classe de Auditor Fiscal “H” – AF-H;

IX – os Agentes Fiscais 1-C serão enquadrados na classe de Auditor Fiscal “I” – AF-I.

A transposição operada por meio da Lei Complementar 92/2002 ignorou todos os requisitos estipulados para ascensão funcional até então vigente e, principalmente, frente a ordem constitucional vigente, a impossibilidade da ascensão funcional mediante acesso.

Em dezembro de 2006, por decisão unânime de seus integrantes, a transposição dos cargos de Agente Fiscal operada pela Lei Complementar 92/2002 foi declarada inconstitucional pelo Órgão Especial do TJPR.

“INCIDENTE DE DECLARAÇÃO DE INCONSTITUCIONALIDADE – LEI COMPLEMENTAR Nº 92/2002 – REESTRUTURAÇÃO DA CARREIRA COM A TRANSPOSIÇÃO DOS ANTIGOS CARGOS DE AGENTE FISCAL PARA O DE AUDITOR FISCAL DA RECEITA DO ESTADO DO PARANÁ – REQUISITO DE NÍVEL SUPERIOR PARA INGRESSO NA NOVA CARREIRA – VIOLAÇÃO AO ARTIGO 37, INCISOS I E II, DA CONSTITUIÇÃO FEDERAL – IMPOSSIBILIDADE DE EXTENSÃO AOS INATIVOS E PENSIONISTAS – DECLARAÇÃO DE INCONSTITUCIONALIDADE DO ARTIGO 156 E DE SEU § 2º, INTRODUZIDO PELA LEI COMPLEMENTAR Nº 97/2002 – DECISÃO UNÂNIME. – O artigo 37, inciso II, da Constituição Federal veda o aproveitamento de servidor público em carreira diversa daquela para a qual prestou concurso público. – Não é possível, sob o fundamento de reestruturar a carreira, fazer-se a transposição de cargos, cujos requisitos para investidura sejam diversos. – O fato do servidor ter tido acesso à classe subseqüente da carreira, mediante promoção, não transforma o cargo por ele ocupado de nível superior.” Incidentes de Inconstitucionalidade nº 315.638-3/01 e 315.883-8/01. 29/12/2006. Órgão Especial. TJPR. [grifou-se]

Na fundamentação do voto do relator, de lavra do Ilustríssimo Desembargador ANTONIO LOPES DE NORONHA, a transposição inconstitucional e o acesso mediante provimento derivados foram explicitados de forma evidente.

“A lei complementar em análise coloca nas mesmas condições as pessoas que prestaram concurso para cargo de nível fundamental ou médio com as que ingressaram na carreira em classe de nível superior, configurando promoção, o que não é admissível.”

“A Lei Nº 92/2002 criou uma nova carreira na Coordenação da Receita do Estado do Paraná, qual seja a de auditor fiscal, que não pode ser confundida com a antiga carreira de agente fiscal, embora o artigo 156, que prevê a transposição dos cargos, induza a esse raciocínio.”

“Diante do exposto, deve ser declarada a inconstitucionalidade do artigo 156 da Lei Complementar Nº 92/2002, que dispõe sobre a transposição dos cargos da antiga carreira dos agentes fiscais para auditores fiscais do Estado do Paraná e de seu § 2º, introduzido pela Lei Complementar Nº 97/2002, que estendeu ao inativos e pensionistas a referida reestruturação, ressalvando-se a constitucionalidade dos dispositivos no que se refere aos servidores que tiveram a investidura originária no cargo, mediante concurso público de provas ou provas e títulos, no qual tenha sido exigido o requisito de escolaridade de nível superior.

Por estas razões, ACORDAM os Desembargadores integrantes do Órgão Especial do Tribunal de Justiça do Estado do Paraná, por unanimidade de votos, em declarar a inconstitucionalidade do artigo 156 da Lei Complementar Nº 92/2002 e de seu § 2º, introduzido pela Lei Complementar Nº 97/2002.” [grifou-se]

A tentativa de burlar a Constituição Federal e promover o acesso às carreiras mais altas, sem nem mesmo atender aos requisitos legais, mesmo que inconstitucionais, existentes não deu certo.

A possibilidade da transposição da carreira de Agente Fiscal 3, de nível médio, para a carreira de Auditor Fiscal, de nível superior, porque a Lei Estadual 7.051/78 previa a possibilidade de acesso é apenas um mito.