Uma constatação completamente inusitada surgiu a partir da notícia de que concessionárias de pedágio foram multadas por atos ilícitos enumerados na Lei Anticorrupção (Lei 12.846/2013), após Processo Administrativo de Responsabilidade – PAR conduzido pela Controladoria Geral do Estado.

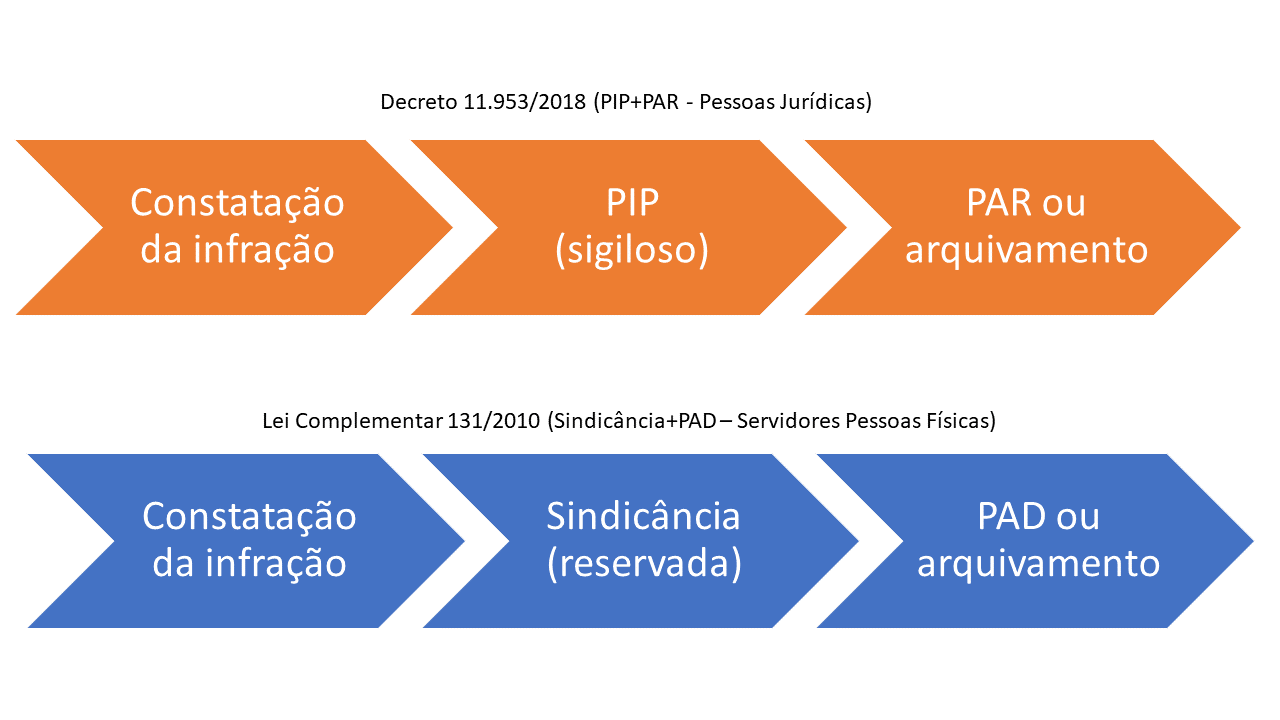

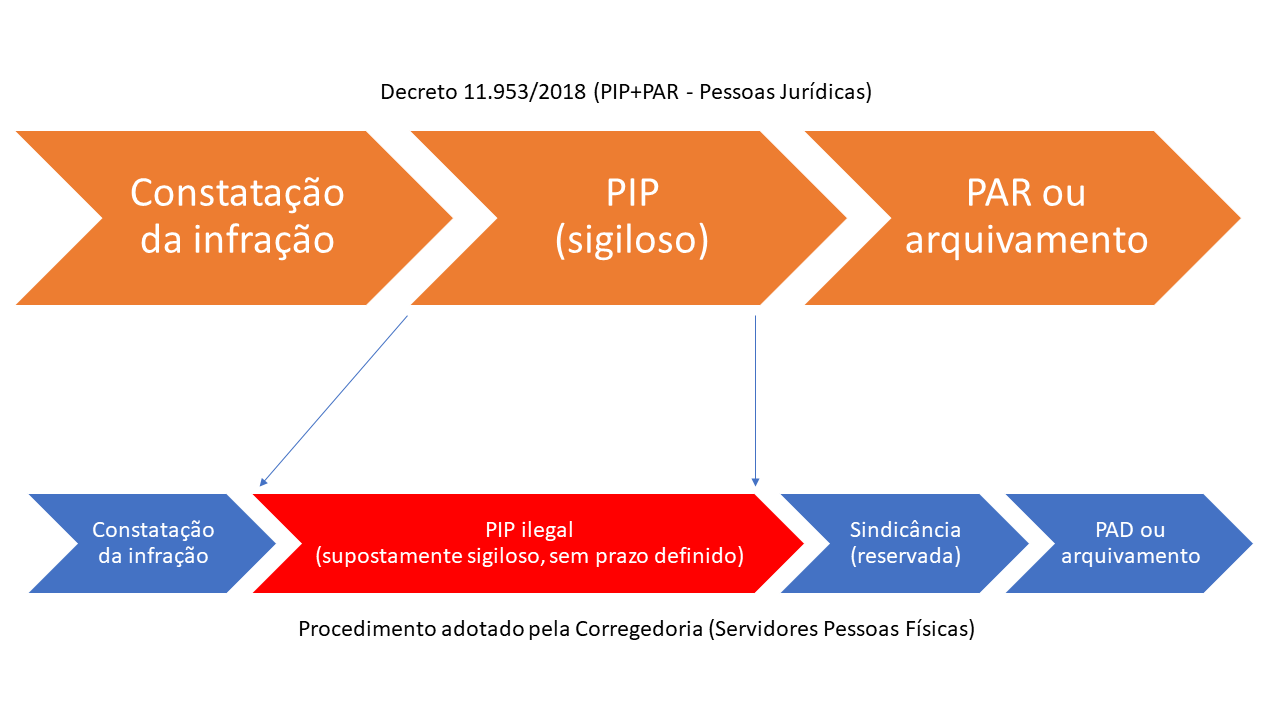

A constatação indica o uso indiscriminado da palavra-chave PIP (Processo de Investigativo Preliminar) por parte da Corregedoria da Receita Estadual do Paraná para ocultar investigações clandestinas, conduzidas fora dos limites impostos na Lei Complementar 131/2010, à qual esta está submetida.

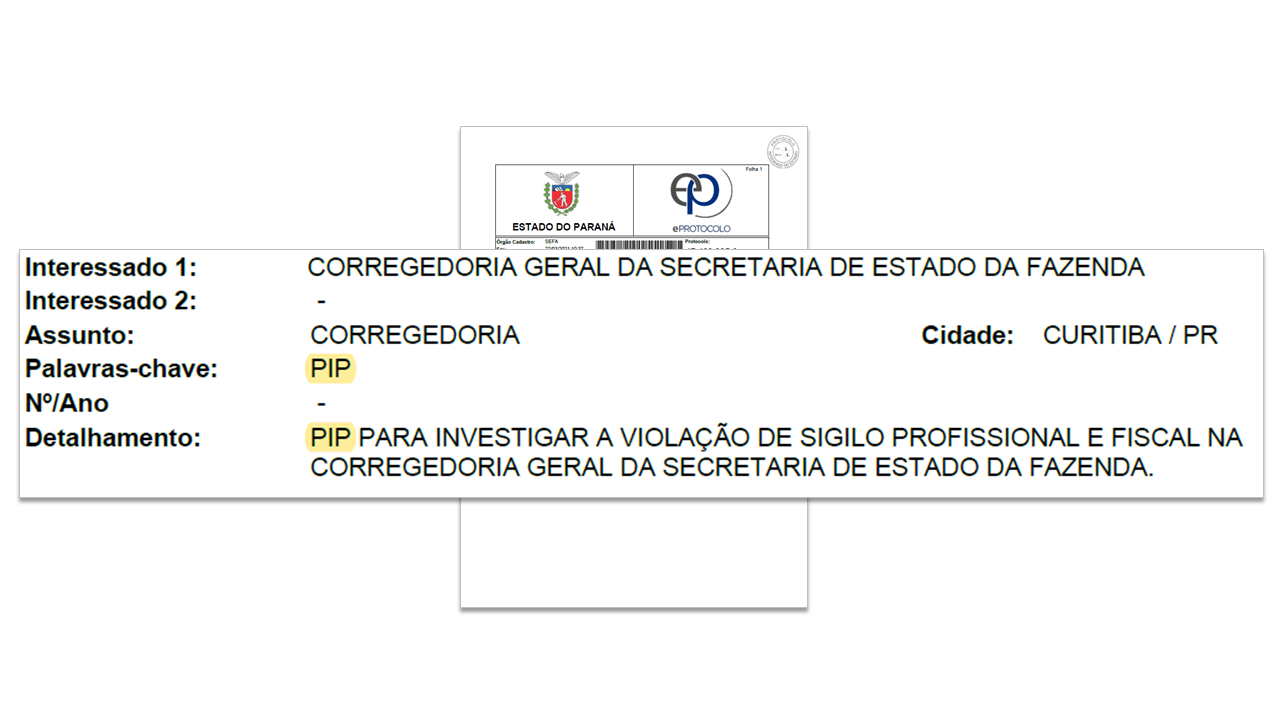

São os “Procedimentos Correicionais” genéricos, instaurados por despacho sem publicação no Diário Oficial do Estado. Os quais são marcados no sistema e-Protocolo com a palavra chave PIP, “emprestando”, desse tipo de processo, a suposta previsão legal de sigilo.

“Art. 8.º Caso a autoridade instauradora tenha notícias de supostas irregularidades, mas não possua dados suficientes para instaurar o Processo Administrativo de Responsabilização – PAR, poderá determinar a instauração de Procedimento Investigativo Preliminar – PIP, a fim de obter maiores informações do suposto ilícito e indícios de sua autoria.

§ 1.º O Procedimento Investigativo Preliminar – PIP é o procedimento administrativo preparatório, investigativo, sigiloso, e não punitivo, que tem por objetivo a colheita de provas necessárias para a instauração do Processo Administrativo de Responsabilização – PAR.”

Por ser um tipo de procedimento sigiloso, com relação ao qual o sigilo encontra expressa determinação normativa, o conceito, o nome e a alegação de sigilo foram “emprestados” pela Corregedoria da Receita Estadual para justificar a imposição de sigilo aos procedimentos ilícitos.