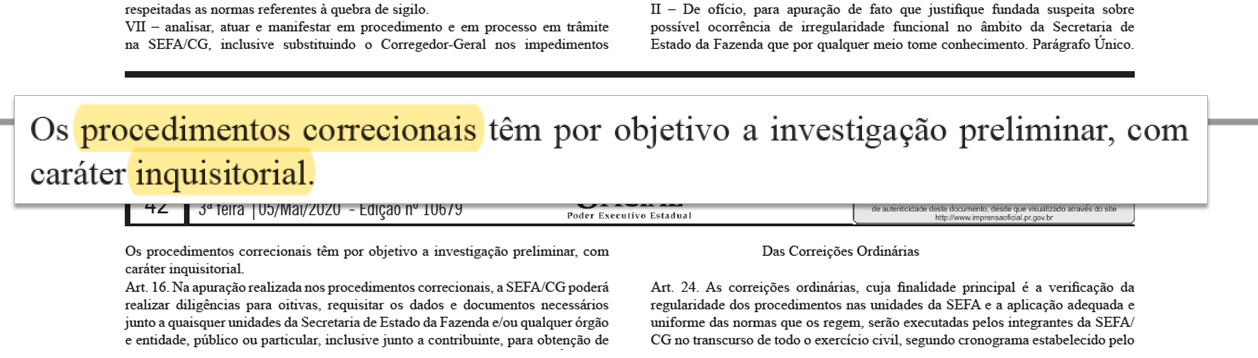

Encerrando a série de artigos que publiquei desvendando os métodos tortuosos e inconstitucionais utilizados pela Corregedoria da Receita Estadual do Paraná, está a revelação do Art. 15, §1º do Regimento Interno da Corregedoria.

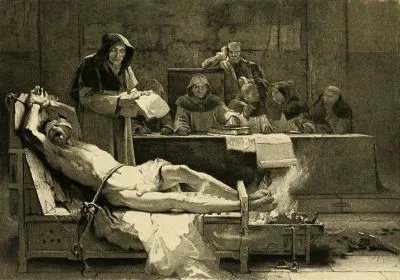

Sem nenhum pudor e sem nenhuma cerimônia, o Regimento Interno da Corregedoria escancara os métodos medievais utilizados, passando por escrito a natureza inquisitorial dos procedimentos correcionais sigilosos conduzidos pela Corregedoria.

Muito embora possa ser alegado pela Corregedoria Geral da Secretaria de Estado da Fazenda de que o temo inquisitorial constante em seu regimento deva ser interpretado no sentido de inquiritorial, ou seja, próprio do inquérito, os métodos utilizados pela Corregedoria revelam plena e total adesão ao sentido realmente inquisitorial, como um tribunal de exceção destinado a extrair sua suposta verdade, acusar e punir a todo e qualquer custo.

Entre os meios recentemente adotados pela Corregedoria estão a espionagem de um grupo privados do WhastApp e o esquentamento de prova obtida por meio ilícito através de ata notarial, produzida por dois membros do grupo em alegado cumprimento de dever funcional, mais de seis meses depois em que as mensagens haviam sido enviadas e quatro meses depois do grupo ter sido excluído.

Tudo sob suposto manto de um dever funcional de delatar tudo aquilo que sequer tinha sido comprovado e sequer tinha sido conferido.

Esse método medieval de tortura psicológica através da imposição generalizada do medo, no qual servidores delatam fatos não comprovados, não verificados, narrados por terceiros, guarda inescapável semelhança com os expedientes utilizados pela Inquisição para a delação forçada através do medo.

Era o chamado período de graça, no qual delatores eram perdoados de suas penas se delatassem outros suspeitos. Sem importar a veracidade da denúncia ou a materialidade dos delitos.

Todos os tipos de denúncias eram aceitas pela Inquisição. Sem importar a reputação ou posição do denunciante. Nem mesmo se eram boatos, suposições ou mal-entendidos. Absolutamente tudo servia, até mesmo cartas anônimas. Não importava se os meios para sua obtenção eram ou não eram ilícitos.

Nesse triste episódio da história, era obrigação do investigado colaborar com a investigação que contra ele era conduzida. Todos os atos praticados eram secretos e não existia possibilidade de qualquer recurso. Exatamente porque o objetivo não era encontrar a verdade, mas sim comprovar as mais absurdas histórias inventadas desde o princípio.

Os suspeitos não conheciam as acusações feitas contra eles, nem conheciam a identidade das testemunhas.

Boatos, suposições e denuncias anônimas eram aceitos como fatos provados, independentemente da forma ou da origem da qual tinham partido.

Tudo isso em espantosa e exata simetria com os expedientes adotados nos denominados Procedimentos Correcionais adotados pela Corregedoria. Modernizados, apenas, na ameaça de morte e na tortura, falsificando a qualidade do investigado como denunciante ou testemunha, com o objetivo de imputar-lhe como dever funcional a colaboração irrestrita.

Tolhendo-lhe, dessa forma, o direito fundamental ao contraditório e a ampla defesa (Art. 5º, Inciso LV, CF88), sob a falsa alegação de que não haveria um acusado, de que ninguém seria litigante e de que ainda não haveria um processo.

Tudo mentira.

Vê-se, assim, que a o termo “inquisitorial” reflete com precisão os meios e expedientes odiosos utilizados pela Corregedoria.

Todos esses métodos, sem exceção, completamente inconstitucionais e em diametral oposição ao direito fundamental ao contraditório e a ampla defesa.

Todo investigado tem o direito de conhecer a integralidade do que já foi colhido (Art. 32, Lei 13.869/2019).

Todo investigado tem o direito de fazer alegações e apresentar provas a qualquer momento (Art. 30, Lei 13.869/2019).

São inadmissíveis as provas obtidas por meios ilícitos (Art. 5º , inciso LVI, CF 88, Art. 25, Lei 13.869/2019).

É crime continuar com o interrogatório de quem decidiu permanecer em silêncio (Art. 15, parágrafo único, inciso I, Lei 13.869/2019).

O direito ao recurso é inerente à ampla defesa (Art. 5º , inciso LV, CF 88).

Ninguém será investigado além do tempo legalmente previsto (Art. 31, Lei 13.869/2019).

O remédio para todos esses abusos cometidos pela Corregedoria da Receita Estadual já foram incluídos na nova Lei contra o Abuso de Autoridade (Lei 13.869/2019).

Agora, cabe apenas à Corregedoria deixar de lado essas práticas medievais e abusivas.