A bruxa bateu com força na Receita Estadual do Paraná.

Com o objetivo de, ao meu entender, manter a transposição inconstitucional de caros públicos sob o mais absoluto sigilo, Corregedores ad-hoc designados, do meu ponto de vista, de forma ilegal consideraram infração disciplinar acessar o Portal da Transparência em horário de serviço. Sem considerar, ainda, o amplo conjunto do que eu entendo terem sido

O que entendo terem sido tentativas de interceptação telemática sem autorização judicial, constitui, em tese, crime segundo a Lei 9.296/1996:

“Art. 1º A interceptação de comunicações telefônicas, de qualquer natureza, para prova em investigação criminal e em instrução processual penal, observará o disposto nesta Lei e dependerá de ordem do juiz competente da ação principal, sob segredo de justiça.

Parágrafo único. O disposto nesta Lei aplica-se à interceptação do fluxo de comunicações em sistemas de informática e telemática.”

Art. 10. Constitui crime realizar interceptação de comunicações telefônicas, de informática ou telemática, promover escuta ambiental ou quebrar segredo da Justiça, sem autorização judicial ou com objetivos não autorizados em lei:

Pena – reclusão, de 2 (dois) a 4 (quatro) anos, e multa. (Redação dada pela Lei nº 13.869. de 2019)

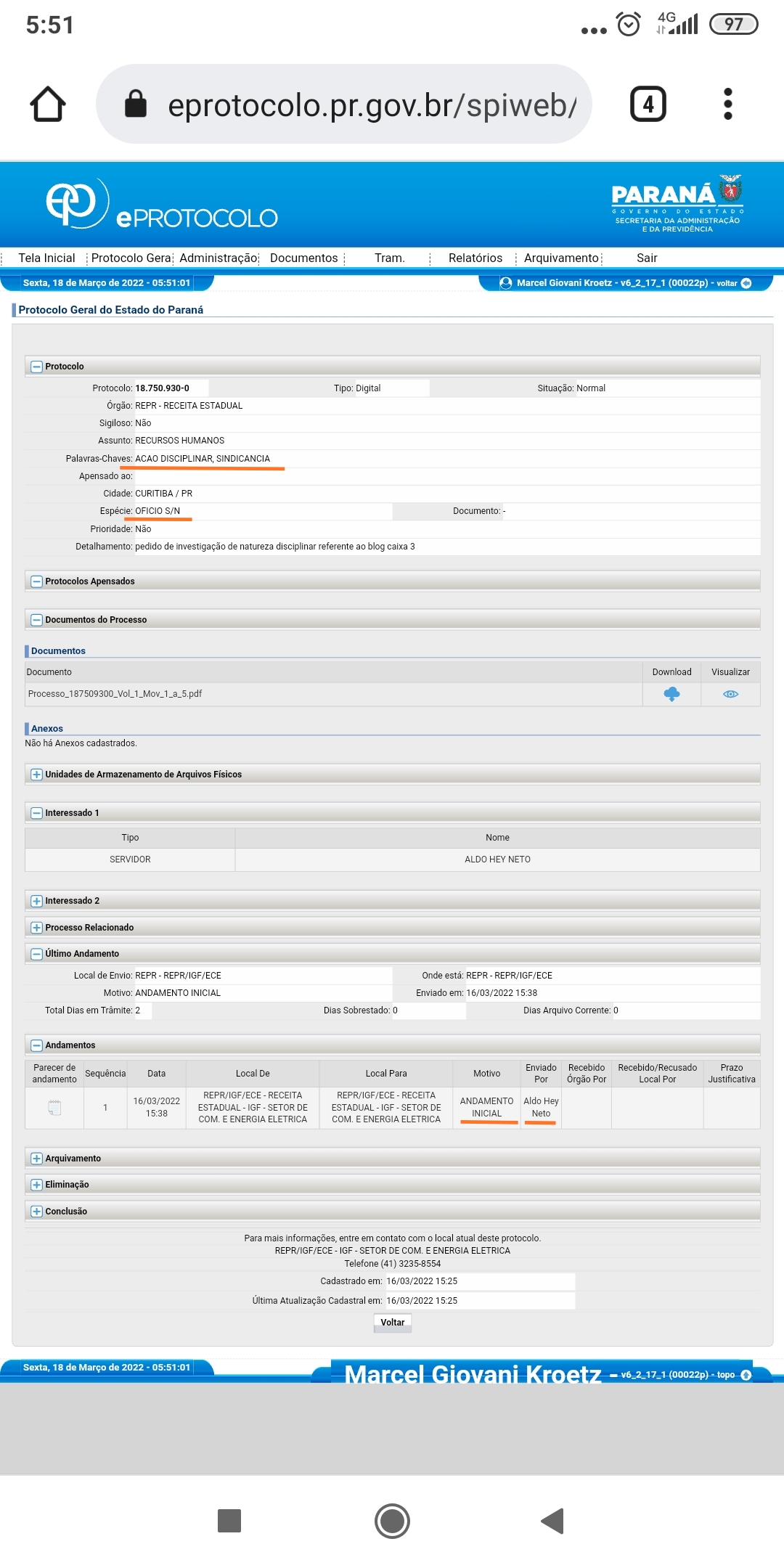

O quê eu entendo terem sido as tentativas de intercepção de meus fluxos de dados estão muito bem documentadas no SID 17.467.437-0, em especial nas folhas 88-92, 94, 95.

É evidente que o Facebook, ao qual foram requisitadas parte das informações na minha opinião abusivamente requeridas, não prestou as informações sem a determinação judicial exigida. Mas isso , em tese, não afasta a tentativa:

Art. 14 – Diz-se o crime:

II – tentado, quando, iniciada a execução, não se consuma por circunstâncias alheias à vontade do agente. (Incluído pela Lei nº 7.209, de 11.7.1984)

Parágrafo único – Salvo disposição em contrário, pune-se a tentativa com a pena correspondente ao crime consumado, diminuída de um a dois terços. (Incluído pela Lei nº 7.209, de 11.7.1984)

Resta saber qual será a providência tomada pelo Secretário da Fazenda, Renê Garcia Júnior, quanto a perseguição conduzida. Visto ser crime de responsabilidade, de acordo com a Lei 1.079/1950, tolerar que autoridades sob sua supervisão pratiquem abusos desse tipo.

“Art. 7º São crimes de responsabilidade contra o livre exercício dos direitos políticos, individuais e sociais:

5 – servir-se das autoridades sob sua subordinação imediata para praticar abuso do poder, ou tolerar que essas autoridades o pratiquem sem repressão sua;

Além do que não deixa de ser estranho que um dos membros da comissão, que não é corregedor e foi designado no meu entendimento de forma ilegal, tenha sido preso e condenado no passado a 14 anos de prisão após ter sido pego em flagrante em seu apartamento em Jurerê Internacional, com R$ 649.300 e US$ 57.650 em dinheiro, por supostamente liderar um imenso esquema de cobrança de propinas. Sem contar os processos que o mesmo servidor propôs, e já perdeu na largada, contra veículos de comunicação social tentando apagar as notícias.

Não sei como essa calça apertada (no sentido de ter um passado no mínimo questionável) passou pela due diligênce do Estado. Mas acreditem ou não, essa é a realidade dos corregedores ad-hoc designados da forma que eu entendo ser ilícita pela Corregedoria-Geral da Receita do Estado.

A Corregedoria da Receita Estadual do Paraná, por requisição dos Diretores Geral e Adjunto, estão, na minha opinião, usando uma Sindicâncias Administrativa para tentar esconder de você a transposição inconstitucional de cargos.

Não se pode esperar, de fato, nenhum apreço aos direitos constitucionais de quem exerce de forma inconstitucional um cargo.